보증금 규모 400조… 임대인엔 '빚' 대형 아파트는 반전세 등 유지 전망

일제 강점기 장사밑천을 마련하기 위해 소유 가옥 일부를 빌려주고 목돈을 융통하던 주택소유자들로부터 비롯된 우리나라의 독특한 임대차 제도 전세. 고금리, 높은 시세차익, 그리고 주택금융 부재라는 3박자에 의지해 존재해온 제도인 만큼 향후 이 같은 전제조건이 충족될 수 없는 상황 아래에선 쇠퇴가 불가피한 낡은 제도임이 틀림없다. 그렇다면 과연 이대로 우리나라에서 전세 시대는 막을 내리게 될까.

전문가들은 “전세에서 월세로 방향을 틀고 있는 큰 흐름은 뒤바꾸기 쉽지 않을 것”이라고 입을 모은다. 조명래 단국대 교수는 “전세는 기본적으로 집값이 올라야 존재할 수 있는 임대차제도인 탓에 매매시장이 안정되고 있는 지금과 같은 상황에서는 적합하지 않다”고 단언한다. 그는 특히 “현재 전세 보증금이 과도하게 높게 형성돼 있고 적정한 수준에 대한 합리적인 근거가 없다”고 강조했다. 결국 서구 임대시장처럼 시장이자율을 반영한 월세 위주로 전환될 수밖에 없다는 것이다. 김덕례 주택산업연구원 연구위원 역시 “전세가 월세로 넘어가는 임대차시장의 구조 전환은 불가피한 측면이 있다”며 “다만 전세의 경우 임차인이 선호하는 거주수단임을 감안해 속도 조절이 반드시 필요하다”고 지적했다.

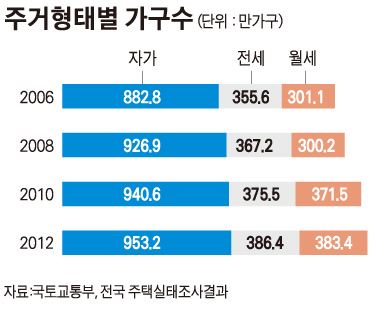

그렇다고 해도 우리나라에서 전세제도가 완전히 사라지지는 않을 거라는 전망이 많다. 그 근거로 가장 많이 거론되는 것이 400조원이 넘는 전세보증금이다. 기관마다 추정치가 다르지만 국토교통부(2012년 주거실태 조사)의 집계에 따르면 약 466조원으로 전체 가계부채(2012년 기준 964조원)의 절반에 달하는 수준이다. 임차인이 주택 구입을 위해서, 혹은 임대인이 안정적인 수입을 위해 월세 전환을 할 경우 임대인은 이 돈의 일부(반전세)나 전부를 결국 갚아야 한다. 임대인 입장에서 보자면 부채인 셈이다. 박원갑 국민은행 부동산 전문위원은 “보증금 상환이 상대적으로 쉬운 소형 주택 위주로 월세시대가 열렸지만 돌려줘야 할 보증금이 큰 대형 아파트들은 대체로 전세나 반전세로 남을 것이다”고 말했다. 함영진 부동산114 리서치센터장은 “전세는 집주인이 보증금을 확실히 돌려줄 능력이 갖춰져야 완전 월세로 돌아설 수 있는 사금융이다”며 “베이비붐 세대의 2세인 이른바 에코붐 세대의 경우 부모로부터 전셋집을 증여 받는 경우가 많은데 이 또한 전세제도를 유지시키는 동력이 된다”고 설명했다.

월세 시대를 연 가장 큰 원인 중 하나인 저금리 기조가 깨지고 다시 고금리 시대가 열린다면 어떻게 될까. 예금 금리가 5~6%를 넘는 과거와 같은 고금리가 재연된다면 다시 월세에서 전세로 유턴하는 경우가 늘어날 것은 분명하지만, 전문가들은 당분간 그런 고금리 시대가 도래하긴 쉽지 않을 것으로 내다 본다. 향후 금리 추이에 따라 전월세간 균형추가 조금씩 이동을 하긴 하겠지만, 월세 시대의 큰 흐름을 거스를 정도는 아닐 것이라는 얘기다.

양홍주기자 yanghong@hk.co.kr

기사 URL이 복사되었습니다.

댓글0