8.33% 올라 시총 7조8700억, 코스닥도 전날보다 9.74p 반등

"감청 초기진화로 주가 더 오를 것", "정부와 마찰ㆍ합병비용 등 악재"

코스닥 견인 싸고 엇갈린 전망

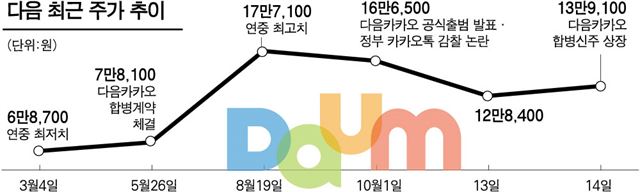

다음과 카카오의 합병법인이 코스닥시장에 대장주로 당당히 입성했다. 그 동안 시장에선 모처럼 등장하는 대형주가 코스닥시장을 힘껏 견인할 것이라는 기대, 감청 논란 등 악재가 발목을 잡을 것이라는 우려가 교차했다. 뚜껑을 열어 본 결과는 비교적 선방을 했다는 평가. 향후 며칠 간 흐름이 중요한 가늠자가 될 것으로 보인다.

다음과 카카오 합병신주 상장 첫 날인 14일 코스닥시장에서 다음은 전날보다 8.33% 오른 13만9,100원에 거래를 마쳤다. 시장의 목표주가(19만~20만원)에는 못 미쳤지만 10월1일 감청 논란에 휩싸인 이후 13일까지 주가가 20% 넘게 빠지며 우려를 키웠던 것을 감안하면 상당히 양호한 성적표였다. 최근 주가 하락에 시가총액 역시 당초 시장 예상치(10조원)에는 한참 못 미치는 7조8,700억원을 기록했지만 2위로 내려앉은 셀트리온(4조4,500억원)과 격차를 크게 벌렸다. 2008년 SK브로드밴드 이후 5년 9개월만에 정보기술(IT) 기업이 다시 왕좌에 오른 것이다.

전날 3% 넘는 급락세를 보였던 코스닥시장도 반등했다. 이날 코스닥지수는 다음 상장에 힘입어 전일보다 9.74포인트(1.82%) 오른 544.05로 마감했다. 카카오 관련 기업인 위메이드(3.69%), 데브시스터즈(4.13%), 바른손(2.44%) 등도 이날 동반 상승세를 보였다. 거래소 관계자는 “물론 최근 며칠간 주가가 크게 하락한 데 따른 반발 효과도 있지만 8% 넘는 상승폭은 기대 이상”이라며 “벤처와 첨단기술 기업이 주도하는 코스닥시장 특성상 이번 다음카카오 상장으로 거래가 더 활발해질 것으로 기대한다”고 말했다.

시장에는 기대감이 팽배하다. 4분기 카카오 실적이 반영되면서 매출이 시장 예상치를 부합하면 주가 20만원 돌파는 시간문제라는 전망까지 나온다. 김창권 대우증권 연구원은 “감청 논란 우려가 컸는데 전날 카카오 경영진이 초기진화에 나서면서 시장이 걱정했던 것보다는 주가가 상승흐름을 보였다”며 “추가 악재가 터지지 않는 한 실적개선 효과로 주가가 더 오를 것”이라고 평가했다.

하지만 신중론도 만만치 않다. 정부의 감청 논란으로 해외 모바일 메신저를 사용하는 ‘사이버망명’이 늘어나면서 카카오톡 사용자 수가 줄어드는 등 카카오가 타격을 입을 가능성이 점점 커지는 탓이다. 이달 들어 카카오톡의 사용자 수는 매주 5만여명씩 줄어드는 추세다. 황승택 하나대투증권 연구원은 “아직은 이탈자 수가 미미하지만 향후 카카오의 감청 대응력과 신사업 추진 등에 따라 주가가 요동칠 가능성이 높다”며 “정부와 불협화음을 내고 문제를 일으킬 소지가 있다는 것만으로도 주가에 악영향을 미칠 것”이라고 말했다. 증권업계 한 관계자는 “카카오에서 상장 전날 긴급하게 감찰 영장 집행을 거부하겠다고 밝혀 주가 방어에 나섰지만 장기적으로 정부와의 마찰은 불가피할 것”이라며 “앞으로 추진하는 신사업들도 리스크가 큰 만큼 안심하기에는 이르다”고 우려했다.

합병에 따른 비용, 광고시장 성장둔화 등도 해결해야 할 과제로 남아있다. 실제 중국기업의 성장과 경기침체 등으로 코스닥시장 IT업종 수익률은 최근 한달 새 5% 넘게 마이너스를 기록했다. 황승택 연구원은 “3분기 광고시장 성장둔화 등으로 다음 실적이 개선되지 않았고, 합병관련 비용부담도 남아 있다”며 “4분기 실적이 개선되기 전까지는 주가가 큰 폭으로 오르기 보다는 변동성이 커질 수 있어 투자에 신중해야 한다”고 말했다.

강지원기자 stylo@hk.co.kr

기사 URL이 복사되었습니다.

댓글0