S변액종신보험 복잡한 절차에 지쳐 2시간30분간 넘긴 서류만 68장

M펀드, 투자설명서도 주지 않은 채 행원이 주요내용 설명 확인란 체크

현실에서 소비자들은 어떤 받아쓰기식 서명을 요구 받고 있을까. 보험과 펀드, 카드 분야의 대표상품을 골라 직접 가입 절차를 경험해 봤다.

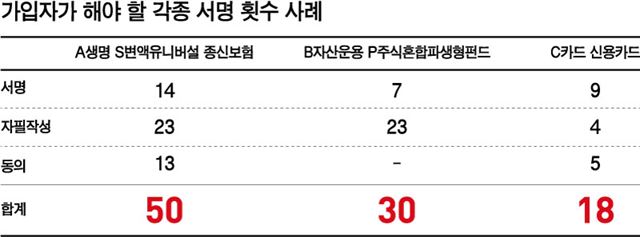

먼저 A보험사의 S변액종신보험. 보험은 많은 금융상품 가운데서도 가장 복잡한 가입 절차를 요구한다. A사 상품은 서명만 14번, 계약서에 써 있는 문장을 자필로 따라 적는 ‘자필작성’이 23번, 사각형 공란에 동의한다는 의미로 표시하는 ‘동의’ 항목이 13곳에 이르는 등 사실상의 서명 절차가 무려 50번이나 됐다.

보험설계사와 마주 앉으니 약 5분간 상품설명을 듣고 신상정보를 적자마자 본격적인 서명 받아쓰기가 시작됐다. 먼저 상품소개 등을 위한 개인정보 처리 동의서에 2번의 동의, 상품 가입설계 등을 위한 개인정보 처리 동의서에 5번의 동의를 하고 서류에 서명했다. 이어 나이나 재산상황, 투자성향 등이 해당 상품과 맞는지를 알아보기 위한 위험성향 진단 절차가 이어졌다. 동의 항목 2개에 서명 3번. 보험 가입을 위한 ‘워밍업’ 절차에만 모두 9번의 동의와 4번의 서명 등 총 13번의 서명이 요구되는 셈이다.

다음은 상품 내용에 대한 구두 설명. 주계약에 따라 붙는 특약을 고르다 보니 어느새 보험료가 20만원 가까이 치솟았다. 비싼 것 같다고 하니 “연 수익률이 7%까지도 난다” “이렇게 15년만 투자하면 환급률이 100%를 넘어선다”는 솔깃한 권유가 뒤따른다. 갱신제도, 펀드 종류 안내, 중도 인출 및 보험료 납입 방법 등까지 듣고 나니 1시간 30분이 훌쩍 지났다.

이제 본격적인 보험 계약서 서명이 시작됐다. 하지만 이미 많은 설명을 듣고 읽은 터라 머리는 지칠 대로 지친 상태다. 가입자의 상황을 눈치 챘는지 설계사는 청약서 공란을 일일이 손으로 짚으며 “여기에 이름 쓰시고, 서명하시고, 동의한다고 체크하세요”라고 말했다. 몇몇 단계에선 아예 “이건 나중에 읽어보세요”라며 넘어가거나 “고객님은 해당되지 않으니 ‘해당사항 없음’에 체크하시고 넘어가시면 돼요”라며 지나치기도 했다. 그렇게 받아 쓴 서명이 10번, 자필작성 23번, 동의 4번을 합쳐 모두 37회나 됐다. 2시간 30분 동안 넘긴 서류만도 68장. 어떤 절차에 무슨 서명을 했는지는 거의 기억나지 않았다.

은행 창구에서 경험한 B사의 M펀드 가입 절차도 크게 다르지 않았다. 가입에 든 시간(30~40분 정도)은 보험보다 짧았지만 받아쓰기 식 서명은 마찬가지였다.

펀드 가입은 투자자 정보 확인서에 3번 서명하는 것으로 시작된다. 이후 ‘주요 고지사항 설명 안내 확인’ ‘개인(신용)정보 조회 동의서’ 등 서류에 행원이 색연필로 표시해주면 차례로 서명하고 관련 약관에 동의하는 과정이 반복됐다. 행원도 “여기 여기에 서명하시면 돼요”라며 서류만 건네줄 뿐 별도의 설명을 덧붙이지 않았다.

심지어 투자설명서를 받았는지 확인하는 ‘투자 설명서 교부 및 주요내용 설명 확인서’엔 설명서도 주지 않은 채 행원이 ‘교부 받았음’을 체크해버렸다. 그저 “거기 있는 흐린 글씨를 그대로 따라 쓰시면 된다”고만 했다. 투자설명서는 가입 완료 후 그게 무엇인지에 대한 설명도 없이 고객보관용 서류에 슬쩍 얹어줬다.

신용카드 발급 절차는 셋 중 가장 간단했다. 하지만 주요 고지사항 설명 및 개인(신용)정보 조회 동의 단계에선 깨알 같은 글씨를 읽을 엄두가 나지 않았다. 그저 노랗게 색칠된 부분에 서명을 하고 동의란을 찾아 성의 없이 체크하기 바빴다. 행원도 가입자도 뭔가 알려주고 이해하려 하지 않았고, 가입 후 머릿속에 남는 건 ‘서명을 했다는 사실’ 뿐이었다.

김진주기자 pearlkim72@hk.co.kr

기사 URL이 복사되었습니다.

댓글0