한미 조세협정의 시대착오적 조항 때문에 우리 대기업의 미국 현지법인 등에서 근무하는 한국 근로자들의 총 소득대비 원천징수 형태로 미국에 납부하는 세금 비율이 일본의 12배, 영국과 캐나다보다는 3~4배나 높은 것으로 나타났다.

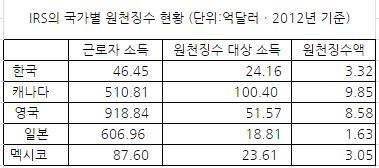

29일 미국 국세청(IRS)이 공개한 ‘국가별 소득세 원천징수’자료에 따르면 2012년 한해 동안 미국 체류 한국 국적 근로자의 소득은 총 46억4,500만달러(4조7,000억원)로 파악됐으며 이 가운데 원천징수가 이뤄진 소득은 전체의 52%인 24억1,600만달러에 달했다. 미국 IRS는 이 가운데 3억3,243만달러(3,500억원)를 회사가 급여를 지급할 때 공제하는 ‘원천징수’ 방식으로 떼어갔다.

미국에서 돈을 벌었다면 현지에서 소득세를 내는 게 당연하지만, 한국의 경우 미국과 조세협정을 맺고 있는 주요국 가운데 원천징수를 당하는 비율이 가장 많다는 게 문제다. IRS에 따르면 2012년의 경우 미국 체류 일본인의 소득은 606억달러(61조원)으로 한국보다 15배 가량 많지만, 이들이 미국에 낸 세금(1억6,386만달러)은 오히려 한국의 절반에 불과했다. 일본과 미국이 맺은 조세협정 조항에 따라 광범위한 예외가 인정되는 바람에 606억달러에 달하는 소득 가운데 18억8,114만달러(총 소득의 3%)만 원천징수 대상이 됐기 때문이다.

영국(5%), 캐나다(20%), 멕시코(26.9%) 등 미국과 밀접한 경제관계를 맺고 있는 주요국도 총 소득 대비 원천징수 대상 비율이 한국보다 훨씬 낮았다. 이는 일본, 영국, 캐나다 등과 비교할 경우 한국 세정당국이 당연히 거둬들여야 할 자국 근로자의 소득에서 비롯된 세금을 미국에 넘겨주고 있는 것을 의미한다.

전문가들은 이런 상황의 근본 원인에 대해 1970년대 발효된 뒤 한 번도 바뀌지 않은 한미 조세협정을 가장 큰 이유로 들고 있다. 한국의 1인당 국내총생산(GDP)이 1,000달러를 갓 넘겼을 당시 두 나라는 미국에서 발생한 한국인 소득 3,000달러 이상에 대해서만 소득세를 매기도록 했다. 그러나 한국 GDP가 30배 이상 늘었는데도 이 조항이 바뀌지 않는 바람에 한국인이 미국 세무당국에 징세 행정에 그대로 노출되어 있다는 것이다.

워싱턴=조철환 특파원 chcho@hk.co.kr

기사 URL이 복사되었습니다.

댓글0