금감원, ING에 기관경고·과징금

'자살=재해' 여부 여전히 논란 업계·유가족 해석싸고 팽팽히 맞서

업계 미지급금 최대 1조 달할 수도

금융당국이 자살한 보험가입자에게 재해 사망보험금보다 적은 일반 사망보험금만 지급해오던 ING생명에 징계를 내렸다. 같은 방식으로 영업을 해오며 제재 결과에 촉각을 곤두세워 온 생명보험업계 전체에도 불똥이 떨어졌다. 향후 업계 전체로 지급해야 되는 보험금이 최대 1조원에 달할 수 있다는 전망까지 나온다.

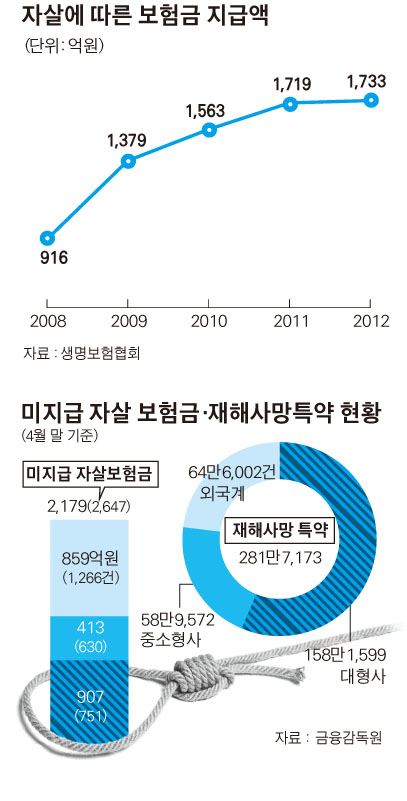

금융감독원은 24일 제재심의위원회를 열고 ING생명이 자살 보험금을 약관에 정한 바에 따라 지급하지 않고 처리해 기초서류를 위반했다고 판단했다. 이에 따라 ING생명에 기관주의, 임직원 4명에 대해 주의(주의상당) 조치하고, 과징금 4,900만원을 통보했다. ING생명은 지난해 8월 금감원 종합검사에서 2003~2010년 재해사망특약 가입 2년 후 자살로 인정된 428건의 보험금 청구건에 대해 약관에 따른 560억원의 보험금을 지급하지 않은 사실이 적발됐다. 금융당국 관계자는 “보험가입 당시 약관대로 재해 사망보험금을 지급하는 것이 맞다고 판단해 징계를 결정했다”고 밝혔다.

당국이 징계를 결정하면서 생명보험업계는 직격탄을 맞게 됐다. 과거에 판매했던 상해보험, 종신보험 등 사망보장 상품 약관에 자살을 어떻게 규정했는지 뜯어봐야 하기 때문이다. 금융당국은 24개 생보사 검사결과 자살한 보험가입자에 미지급된 재해 사망보험금 규모가 2,179억원에 달하는 것으로 파악했다. 하지만 업계에서는 2000년대 종신보험 판매가 급증했던 점을 감안해 기존 가입자들이 모두 재해 사망보험금을 청구하게 되면 지급해야 할 보험금이 최대 1조원까지 늘어날 가능성이 있다고 우려하고 있다. 당장 560억원의 미지급 보험금을 지급해야 하는 ING생명은 “당국이 자살을 재해로 평가해 제재 조치를 했는데 자살을 재해로 볼지 여부는 더 따져봐야 한다”며 “제재조치를 통보 받으면 행정소송 등을 검토할 것”이라고 말했다. 업계 1위인 삼성생명도 미지급된 사망보험금이 450억원에 이를 것으로 추산했다. 이밖에 종신보험 비중이 높은 NH농협생명, 알리안츠생명 등도 수 백억원의 미지급 보험금을 토해내야 한다.

이번 논란은 단순하게는 약관을 지키지 않은 데 따른 문제지만 논란의 중심에는 자살을 재해로 보느냐의 문제가 깔려 있다. 금융당국이 만든 과거의 표준약관에 따르면 ‘보험금을 지급하지 아니하는 보험사고’ 중 ‘피보험자가 고의로 자신을 해치는 경우’가 들어있다. 단 ‘보험가입 2년 후는 그러하지 아니한다’고 예외규정을 둬 가입 후 2년 뒤 자살하면 보험금을 준다는 해석이 가능하다. 하지만 자살을 질병이나 자연사처럼 일반사망으로 판단할 지 교통사고와 같은 재해로 볼지는 구분하지 않았다. 이 때문에 업계에서는 통상적으로 자살을 일반사망으로 분류해 일반 사망보험금을 지급해왔다. 재해 사망보험금은 일반 사망보험금보다 두 배 가량 더 많다. 업계 관계자는 “보험약관에 ‘예기치 못한 우연하고 급격한 외부요인에 따른 사고’라고 재해를 정의하는데 자살은 이에 해당하지 않는 것 아니냐”고 말했다.

반면 유가족 등은 “예상하기 어렵고 급격한 심경변화 등에 따른 사고라는 점에서 자살은 재해로 봐야 한다”며 팽팽히 맞섰다. 시민단체들도 “경제 양극화가 심화했을 때 자살률이 급증한다”며 “자살은 ‘사회적 재해’로 봐야 한다”고 주장한다. 2000년대 후반 자살률이 급증하면서 이 같은 논란은 더 커졌다. 일부 유가족들은 보험사를 상대로 재해 사망보험금 청구 소송을 진행하기도 했다. 심지어 법원에서조차 판단이 엇갈렸다.

논란이 불거지자 금융당국은 2010년 4월 표준약관을 개정해 보험가입 후 자살 면책기간(2년)을 넘긴 피보험자가 자살하면 일반사망으로 분류하고, 책임준비금(해지환급금)만 지급하라고 명시했다. 자살을 재해로 보지 않겠다는 얘기다. 문제는 개정 이전 보험가입자는 당시 약관을 어떻게 해석하느냐에 따라 보험금이 달라지게 됐다는 것. 업계에서는 이번 제재로 자살이 재해로 인정되면 보험금을 노린 자살 방조가 문제될 수 있다고 경고했다. 약관 변경 이전 가입자들이 보험금을 노리고 자살할 위험이 있다는 것. 금융당국 관계자는 “자살에 따른 보험금이 늘어나면 도덕적 해이가 발생할 우려가 있는 것은 사실이지만, 약관대로 보험금을 지급해야 한다는 원칙을 따라야 소비자 피해가 없다고 판단했다”고 말했다.

금융당국 책임론도 불거지고 있다. 업계 관계자는 “과거에 금융당국이 표준약관을 제대로 만들지 않은 데 대한 책임도 물어야 하는 것 아니냐”며 “해석차이에 따라 수천억원의 보험금을 부담해야 하는 것은 억울하다”고 항변했다. 장흥배 참여연대 경제금융센터 팀장은 “ING생명 제재에 그칠 게 아니라 다른 보험사들도 사망보험금을 제대로 지급하도록 강제이행 명령을 내려야 한다”며 “또 보험업법에 따르면 보험금 청구시효가 2년에 불과한데 시효중지 등을 통해 과거에 보험금을 제대로 받지 못한 가입자들도 보험금을 받을 수 있도록 해야 한다”고 지적했다.

강지원기자 stylo@hk.co.kr

기사 URL이 복사되었습니다.

댓글0