서울 5억 아파트 살 때 담보 대출 1억 늘어난 3억5000만원 가능

소득의 절반 이상 빚 갚는 데 쓰면 버틸 서민들 얼마나 될지 걱정

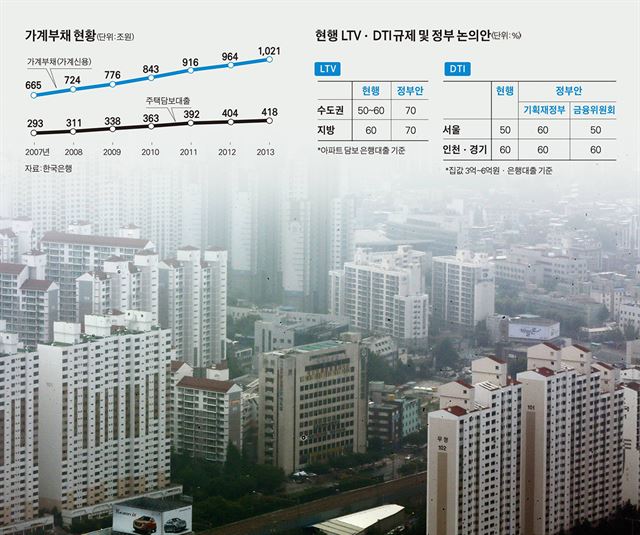

이쯤 되면 합리화가 아닌 무장해제다. 서울 지역의 경우 5억원 짜리 아파트라면 지금보다 1억원, 10억원 짜리라면 무려 2억원을 더 빌려주겠다고 정부가 나섰다. 사실상 부동산 대출의 빗장을 모두 풀어버리겠다는 것이다. 1,000조원을 넘어선 가계부채는 아랑곳 않고 오직 부동산 경기 살리는 데만 혈안이 된 모습이다.

정부가 현재 유력하게 검토 중인 방안은 지역과 금융기관과 무관하게 주택담보인정비율(LTV)을 70%로 상향 단일화하는 것. 총부채상환비율(DTI) 역시 완화 쪽으로 무게중심이 쏠리는 것으로 보인다. 정부 관계자는 15일 “LTV는 단일화하고, DTI는 부처간 이견이 있어 막판 조율 중”이라고 밝혔다.

현재 LTV는 은행 및 보험 기준으로 수도권 50%, 지방 60%, 제2금융권에선 70%까지 적용된다. 이를 70%로 단일화하면 서울에서 시가 5억원짜리 아파트를 살 때 은행에서 2억5,000만원까지 빌리던 걸 3억5,000만원까지 빌릴 수 있게 된다. 한도에 걸려 이자가 2~5%포인트 가량 높은 제2금융권을 찾을 수밖에 없었던 대출자들이 은행에서 돈을 더 빌릴 수 있게 돼 그만큼 이자 부담이 줄어들고 소비 여력은 늘어난다는 게 정부의 주장이다. 하지만 “고금리 때문에 2금융권 대출은 이용하지 않던 이들에게 저금리 은행 대출을 추가로 권하는 격”이란 반론이 상당하다.

DTI 역시 당국이 “큰 틀에서 현상(서울 50%, 경기ㆍ인천 60%) 유지”라고 밝히고 있지만 조정이 유력하다. 직업이 있는 40세 미만은 10년간 연평균 소득을 추정해 DTI 산정에 반영하거나, 소득은 없지만 자산이 많은 은퇴자 등의 순자산을 소득으로 인정하는 조치를 연장하는 방안이 거론된다. 더구나 DTI도 LTV처럼 일률적으로 상향해야 한다는 정부 내 목소리도 여전히 높은 상황. 경우에 따라선 서울 DTI 비율이 60%가 될 수도 있다. 게다가 LTV 대폭 완화에 이어 장기적으로는 LTV 규제를 은행 등 금융회사 자율에 맡기는 방안까지 논의하는 것으로 알려졌다.

이런 조치들은 그간의 부동산대출 규제 ‘합리화’ 방안과는 정면 배치된다. 과도한 규제 완화가 오히려 가계부채 문제를 악화시킬 수 있다는 지적에 따라 정부는 LTV는 지역별 조정, DTI는 부담능력별 차등 해소 등으로 미세 조정하겠다는 입장이었다.

정부의 변심은 가계 부담을 덜어주고 부동산경기를 활성화하겠다는 신호를 확실히 보여주겠다는 최경환 경제팀의 의지가 반영된 결과지만, 부동산경기는 살아나지 않고 오히려 가계부채만 대폭 늘리는 등 부작용만 커질 거라는 우려가 높다. 아울러 경제혁신 3개년 계획에서 밝힌 “2017년까지 가계부채 5% 감축” 목표도 정부 스스로 뒤집은 꼴이 됐다.

지난해 말 기준 우리나라의 가계부채 비중은 국내총생산(GDO)대비 85.6%로 이미 위험 수준. 이미 1,000조원을 넘어선 상황에서 가계 빚 증가세가 더 가팔라질 게 뻔하다. 예컨대 30년 고정금리 3.8%를 가정해 서울의 5억원짜리 아파트를 담보로 현행 DTI(50%) 한도에선 연 소득이 4,950만원, 60%일 때는 4,100만원이면 3억5,000만원(LTV 70%)까지 빌릴 수 있다. 매년 소득의 절반 이상(2,400만원)을 갚아나가야 하는데, 원리금 상환부담 면에서 감내하기 힘든 수준이다. 투기 목적이 아니라면 연봉 절반 이상을 대출금 상환에 사용하면서 버텨낼 수 있는 서민들이 많지 않다는 지적이다. 결국 빚을 내 집을 사라는 신호가 최악의 경우 자칫 가계 붕괴를 조장할 수 있는 셈이다.

더구나 금융당국에 따르면 최근 주택담보대출자의 평균 DTI는 서울 경기 인천이 대략 35% 이내에 불과하다. 현재 한도(서울 50%, 경기ㆍ인천 60%)도 다 쓰지 않고 있다는 얘기다. 한도를 더 늘려준다고 해봐야 추가 대출을 통한 주택 구매가 늘어나길 기대하는 건 무리라고 볼 수 있다. 조명래 단국대 교수는 “심리적 효과는 다소 있을지 몰라도 실질적 효과는 기대하기 어렵다”며 “집 살 사람은 다 샀고, 현재도 대출 한도를 다 채우지 못하는데 상한선을 늘린다고 대출을 더 받아 집을 사려는 사람이 얼마나 될지 의문”이라고 말했다.

무엇보다 부동산대출 규제는 부동산 활성화를 위한 ‘가속페달’이 아니라, 부동산 과열을 막는 ‘브레이크’라는 게 전문가들의 공통된 인식이다. 금융 규제를 거래활성화 수단으로 사용하는 건 부적절하다는 것이다. 조명래 교수는 “가계부채 중 주택 관련 빚이 더 늘어나면 우리 경제 전반에 감당하기 힘든 충격이 올 것”이라고 지적했고, 변창흠 교수는 “경제를 살려서 부동산을 활성화해야지, 부동산경기를 부양해 경제를 살리려는 발상은 매우 위험하다”고 말했다.

경제정의실천시민연합은 이날 논평에서 “국제신용평가사 피치도 최근 보고서에서 부동산대출 규제 완화가 가계의 부채상환 능력을 악화시킬 수 있다’고 지적했다”며 “LTV, DTI 완화는 가계 파산, 금융 부실로 이어질 것”이라고 비판했다. 국회 정무위원회 소속 야당 의원들도 “부적절하고 섣부른 규제 완화 시도를 즉각 중단하라”고 촉구했다.

세종=고찬유기자 jutdae@hk.co.kr

세종=김현수기자 ddackue@hk.co.kr

기사 URL이 복사되었습니다.

댓글0