연금 해지 없이 긴급자금 인출 가능

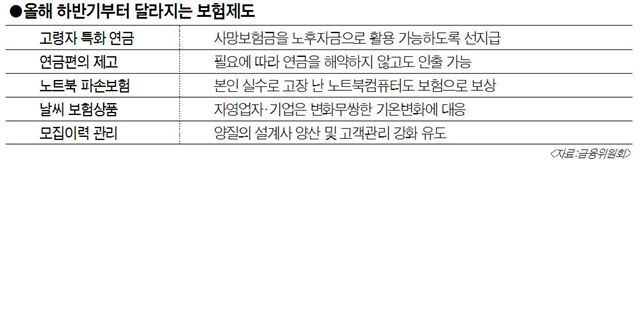

올해 12월부터 연금을 해지하지 않아도 연금적립액의 일부를 긴급 자금으로 자유롭게 인출할 수 있게 된다. 사망보험금을 연금으로 미리 받을 수 있는 상품도 출시된다.

금융위원회는 이 같은 내용을 담은 ‘보험혁신 및 건전화 방안’을 15일 발표했다.

우선 고령화에 대비해 노후대비 연금상품을 대거 출시한다. 연금가입 시 정한 의무비율(25%) 내에서 의료비 등 긴급자금이 필요하면 자유롭게 인출이 가능하도록 해 연금을 해약하지 않고도 안정적으로 노후자산을 형성할 수 있도록 한다.

고령화에 대비해 사망보험금을 연금으로 선지급하는 상품도 나온다. 상품 가입 후 수명이 예상보다 길어진 경우 노후생활자금이 부족해질 것에 대비해 사망보험금을 연금으로 나눠 미리 받을 수 있게 된다. 보험가입이 까다로웠던 장애인과 고령자, 중대질병자 대상 전용 보험을 만들어 가입 문턱을 낮추고 연금액은 높인다. 또 연간 400만원 한도의 연금저축의 세제 혜택을 확대하는 등 연금 가입 확대를 유도하기 위한 다양한 세제 혜택 방안도 검토 중이다.

신종보험도 나온다. 휴대전화나 노트북 등이 고장 났을 때 보상 받을 수 있는 단종보험을 확대하고 자연재해나 날씨 등에 대비한 ‘날씨 보험’ 등의 상품도 출시를 허용한다.

판매채널도 넓혔다. 소비자들이 필요한 보험상품을 온라인상에서 비교해 상품을 고를 수 있는 온라인 보험슈퍼마켓이 생긴다. 또 가전제품판매점에서 PC보험을 판매하고, 부동산중개업자가 주택매매 중개 시 주택종합보험을 판매할 수 있도록 하는 단종보험대리점 제도도 도입된다.

보험업계 규제도 풀어준다. 보험료를 산출할 때 기준이 됐던 표준이율 산출방식을 변경해 책임준비금을 더 많이 쌓을 수 있도록 해, 보험사가 시장상황에 따라 보험료 인상을 추진할 수 있도록 했다. 또 해외 현지법이 허용하는 범위 내에서 보험사가 은행과 증권업에 진출할 수 있게 했다.

규제를 풀어주는 대신 관리감독은 강화한다. 보험금 지급 안정성을 위해 추가로 적립해야 하는 위험자기자본(RBC) 기준은 2016년까지 단계적으로 강화한다. 또 보험금 지급이나 이익처리 위반, 설명의무 고의누락 등 주요 위법행위를 2년 안에 3회 위반하면 영업정지 이상을 내릴 수 있는 제재근거를 만들어 강력 단속한다. 또 보험설계사의 모집이력을 집중적으로 관리하고 500명 이상의 보험대리점에 대해서도 불완전판매에 대해 일부 배상책임을 부과할 방침이다.

강지원기자 stylo@hk.co.kr

기사 URL이 복사되었습니다.

댓글0