보험업과 달라 공시의무 없어

“판매 책임도 강화해야” 지적

올 1월 퇴직한 A씨는 30년 넘게 거래해왔던 주거래은행을 바꿨다. 은행 직원 말만 믿고 가입한 펀드가 손실이 나면서 불완전판매 신고를 했지만 아무런 보상도 받을 수 없었기 때문이다. A씨는 “불완전판매를 하고도 대외적으로는 ‘소비자권익 보호 1등 은행’이라고 광고하더라”고 씁쓸해했다.

시중은행은 펀드, 보험 등 각종 금융투자상품을 판매하지만 정작 은행의 불완전판매 행태는 불투명하다. 은행이 취급하는 상품 대부분이 예ㆍ적금, 대출인데다 투자상품은 은행에서 판매만 할 뿐 상품을 만든 곳이 아니어서 직접적인 책임이 없다는 이유로 불완전판매 공시 의무에서 제외된 탓이다. 하지만 은행이 취급하는 투자상품이 늘어나고 관련 민원이 증가하고 있다는 점을 감안해 불완전판매 공시 의무를 금융업 전체로 확대해야 한다는 지적이 나온다.

18일 금융권에 따르면 현재 금융업권 중에서 불완전판매 현황을 금융협회를 통해 공시하는 곳은 보험(생명, 손해보험협회)뿐이다. 보험협회는 연간 두 차례에 걸쳐 회원사의 불완전판매 건수와 비율, 계약 해지율 등을 공시한다. 반면 은행연합회와 금융투자협회, 여신금융협회 등은 회원사의 상품유형별 민원건수와 비율 등은 매 분기 공시하지만, 불완전판매 현황은 공시하지 않고 있다. 이들 업권은 관련 법규에 불완전판매 공시 여부가 명시돼 있지 않아서다. 현행 보험업 감독규정에 따르면 보험계약의 불완전판매 비율 등을 비교공시 해야 한다(7-46조). 하지만 은행, 비은행, 금융투자 감독규정에는 이 같은 내용이 명시돼 있지 않다. 금융감독원 관계자는 “업권별로 적용되는 규정이 달라 공시내용에 차이가 있다”면서 “보험은 특성상 불완전판매 비율이 높아 따로 공시토록 한 것”이라고 설명했다.

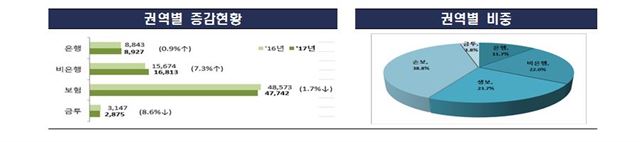

은행이 불완전판매 가능성이 낮은 예ㆍ적금, 대출을 주 업무로 한다는 점도 공시 예외 이유다. 하지만 은행들의 자산관리 업무 비중이 높아지면서 관련 투자상품도 늘어나고, 민원도 덩달아 증가하는 추세다. 지난해 금융업권 중 은행 민원 건수는 8,927건으로 전년 대비 0.9% 증가해 전체 금융 민원의 11.7%를 차지했다. 반면 보험과 증권은 각각 1.7%, 8.6% 감소했다. 한 시중은행 소비자보호팀 관계자는 “펀드나 보험, 신탁 등에 가입한 고객 중 일부는 손실을 입으면 은행에 책임을 묻거나 배상소송을 하는 경우가 종종 있다”고 말했다. 지난해 말에는 IBK기업은행, KEB하나은행, 우리은행 등 6개 은행이 전 직원 보험판매 권유 및 불완전판매 등으로 무더기 제재를 받았다. 금융당국도 최근 금융감독혁신안을 발표, 금융사들의 불완전판매 행위 감시 강화를 밝혔다.

전문가들은 불완전판매 공시 의무부터 부과해야 한다고 지적한다. 조남희 금융소비자원장은 “공시를 통해 금융회사에 경각심을 일깨우고, 소비자들의 알 권리를 보호해야 한다”며 “은행 등 판매채널에 대한 책임도 강화해야 한다”고 말했다.

강지원기자 stylo@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0