“생보사들, 2020년까지 42조원 추가 적립해야… 퇴출 줄 이을 것” 공포

당국ㆍ전문가들, “안심 말고 대비 서둘러야”

대다수 국민의 노후자금을 맡아 관리하고 있는 국내 보험업계에 ‘IFRS’라는 괴물이 한 발자국씩 다가서고 있다. IFRS는 전세계에 통용되는 국제회계기준으로, 2020년부터 보험분야 회계기준(IFRS4)의 2단계가 국내에 적용될 예정. 지금까지 원가로 평가하던 보험부채(보험금을 돌려주기 위해 보험사가 쌓는 책임준비금)를 시가로 반영하는 것이 골자다.

최종 기준서 확정이 내년 초로 다가왔지만 아직 괴물의 실체를 정확히 아는 보험사는 없다. 수십조원의 추가 자금이 필요해져 보험사가 연쇄 도산했던 ‘제 2의 IMF 사태’를 맞을 거란 공포감이 팽배하지만, 다른 한쪽에서는 “별 영향이 없을 것”이란 얘기들도 나돈다.

25일 보험업계와 금융당국 등에 따르면 IFRS4 2단계 도입이 이제 4년 앞으로 다가오며 사전 대비가 절실한 시점이지만, 대다수 보험사들은 이렇다 할 대책 마련에는 손을 놓고 있는 상태다.

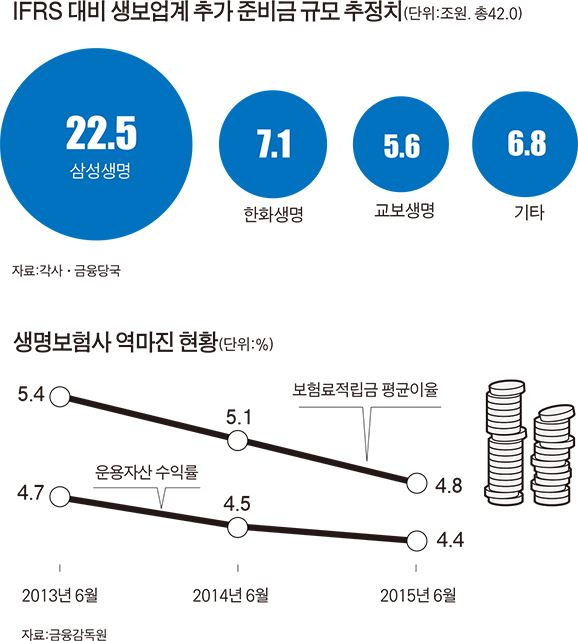

가령, 과거 7% 보장금리로 팔았던 보험상품의 경우 지금은 판매 당시 원가인 7%의 수익을 가정해 향후 지급 보험금에서 7%를 할인한 액수만큼 책임준비금을 쌓으면 된다. 하지만 IFRS4 2단계 체제에서는 매년 달라지는 시장금리에 기초해 수익을 정하고 준비금을 쌓아야 한다. 과거보다 시장금리 수준이 반의 반토막 이상 낮아진 점을 감안하면 보험사들이 쌓아야 하는 준비금은 폭증할 수밖에 없다. 만약 현재 시장금리가 2%대라면, 할인액이 2%에 불과해 5%포인트만큼 준비금을 더 쌓아야 한다는 얘기다. 특히 이는 최근 몇 년간 운용자산 수익률이 보험료적립금 평균이율을 밑돌며 역마진이 나고 있는 상황에서 국내 생보사들이 IFRS4 2단계의 도입으로 2차 역마진 쓰나미를 맞는 것이 아니냐는 우려를 낳고 있다.

당장 발등에 불이 떨어진 건 과거 7~10%대 확정금리로 연금보험 같은 저축성 보험상품을 많이 팔았던 생명보험사들이다. 업계에선 벌써부터 삼성생명(22조5,000억원), 한화생명(7조1,000억원), 교보생명(5조6,000억원) 등 ‘빅3’사가 새로 쌓아야 하는 준비금만 35조원에 달할 거란 전망이 나오고 있다. 2020년까지 추산되는 생보업계 전체 추가적립금 규모(약 42조원)는 작년 생보업계 순이익(3조2,000억원)의 10배를 훌쩍 넘는다. 이는 올해부터 매년 순이익의 2배 이상씩을 쌓아도 모자란 수준이다.

때문에 생보사들의 건전성이 줄줄이 추락할 거란 우려도 높다. 아직은 생보사들의 지급여력비율(RBC비율ㆍ올 6월말 기준 평균 291.9%)이 법상 의무(100%)나 당국 권고수준(150%)을 훨씬 웃돌지만 보험연구원은 최근 “IFRS4 2단계와 당국의 건전성 강화방침이 맞물리면 2018년 RBC비율이 퇴출 경계선인 104%까지 떨어질 수 있다”고 경고하기도 했다.

막대한 추가적립금 부담에 건전성 우려까지 높아지면 버틸 체력이 약한 중소형 생보사들이 잇따라 쓰러질 수 있다는 괴담까지 나돌고 있다. 구조조정 과정에서 다수 보험사가 시장에서 퇴출됐던 1998년 외환위기(IMF) 때의 일이 반복될 수 있다는 것이다. 알리안츠ㆍ동양ㆍING 생명 등 추가 적립금 예상규모가 1조원 안팎인 중형사들에겐 우려가 높아지는 반면, 본사의 정책에 따라 1990년대부터 보장성상품에만 집중해 온 라이나생명 같은 회사는 IFRS4 2단계 도입을 맞아 내심 쾌재를 부르는 등 업체간 희비도 극명히 엇갈린다. 다만, 이에 대해 ING생명 관계자는 “추가 적립금으로 예상되는 9,000억원 가량을 쌓아도 270% 이상의 RBC비율을 유지할 수 있을 만큼 재무건전성 유지에는 문제가 없다”고 반박했다.

보험사들의 충격은 소비자들에게도 남의 일이 아니다. 건전성이 악화된 보험사가 쓰러지기라도 하면 최악의 경우 공들여 부은 보험상품을 모두 날릴 수도 있기 때문이다. 이에 대해 보험업계 관계자는 “설사 내가 들고 있는 보험사가 인수합병된다 해도 기존 계약은 그대로 유효하다”며 “최근엔 보험사들이 갈수록 확정금리나 저축성 상품을 줄이는 추세여서 향후 저축성보험 시장에도 큰 영향은 없을 것”이라고 말했다.

보험사들의 대비 움직임이 없는 건 아니다. 일부 대형사는 올 하반기 들어 본격적인 IFRS4 2단계 대비에 착수했다. 삼성생명은 외부 컨설팅을 거쳐 IFRS4 2단계 도입 관련 전담팀을 꾸렸고, 교보생명도 전담 태크스포스(TF)를 운영하며 컨설팅을 진행 중이다. 한화ㆍ흥국ㆍ미래에셋ㆍ하나생명 등도 각각 TF를 구성했다. 하지만 구체적인 액션 플랜이 만들어진 곳은 거의 없다. 한 생보사 TF 담당자는 “아직 국제기준서가 확정되지 않아 무엇을, 어떻게 준비해야 할 지 막막하다”고 토로했다.

금융당국은 이런 업계의 분위기가 답답하다. 당국 관계자는 “자본 확충 외에도 관련 시스템 구축, 전문인력 확보 등 해야 할 일이 태산”이라며 “업계가 말로만 ‘위기’라고 하지 정작 준비는 전혀 하지 않고 있다”고 말했다. 김해식 보험연구원 연구원은 “너무 비관적일 필요는 없지만 전혀 준비가 없는 것도 문제”라며 “굳이 IFRS4 2단계 도입이 아니어도 저금리, 고령화 등의 상황이 보험시장에 불리하게 작용하는 만큼 다각도로 대응체제를 갖추는 게 중요하다”고 당부했다.

김용식기자 jawohl@hankookilbo.com

김진주기자 pearlkim72@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0