증시 신용융자 잔액 6조 돌파

3년7개월만에 최고치

소득 낮은 계층 원리금상환액도

1년새 64% 늘어 추가 대출 위험신호

김모(56)씨는 2년 전 퇴직과 함께 화장품 가게를 열면서 아파트(시가 6억5,000만원)를 담보 삼아 연 5.3% 고정금리로 1억5,000만원을 대출받았다. 이듬해엔 가게를 넓히려 연 4.3% 변동금리로 5,000만원을 더 빌렸다. 주택담보대출 한도가 모두 소진되자 김씨는 사업자대출(연 4%대)로 1억5,000만원을 추가로 빌렸다. 현재 갚아야 되는 월 이자만 80만원에 달한다. 그런 그가 요즘 또 대출을 생각 중이다. 김씨는 “지금 있는 빚도 죽을 때까지 갚을 생각을 하면 참담하다”라면서도 “이자가 더 싸진다고 하니 솔직히 솔깃하다”고 말했다.

직장인 유모(40)씨는 지난해 아파트(4억원)를 사면서 2억2,000만원을 대출받았다. 그는 최근 금리 인하 소식에 4,000만원을 추가로 담보대출을 받아 모두 주가연계증권(ELS)에 투자할 계획이다. 곧 떨어질 현재 대출금리 수준(연 3.7%)과 최근 각광받는 ELS 수익률(연 6%대)을 감안하면 1년에 3% 정도 차액을 챙길 수 있다는 나름의 재테크 전략을 세운 것이다.

11월 결혼 예정인 임모(26)씨는 1억5,000만원을 빌려 전세를 구하려다 최근 주택 구매로 마음을 바꿨다. 전세 물량도 없는데다 금리까지 내린다고 하니 대출을 5,000만원 정도 더 늘리기로 한 것이다. “계산해보니 1억5,000만원이 겨우 감당할 수 있는 수준이었는데, 금리 인하를 감안하면 좀더 빚을 내도 될 것 같다”고 했다.

기준금리 1% 시대가 열리면서 빚에 대한 두려움이 한층 꺾이고 있다. 사람들이 모인 자리엔 “그럼 빚 내지”라는 얘기가 예사로 들린다. 굳이 빚을 내지 않아도 될만한 형편인데도, “이 참에 한번”이라고 말한다. 가벼워진 이자 부담에, 부동산 증시 등 너도나도 저금리에 빚으로 돈을 굴리는 방법이 회자되면서 빚에 대한 거부감마저 사라지는 분위기다. 대출로 구입한 자산 가치가 떨어지거나, 금리가 급격히 인상되거나, 혹은 소득이 받쳐주지 않을 경우 지금의 달콤한 기대가 큰 재앙으로 다가올 수 있다는 우려가 나온다.

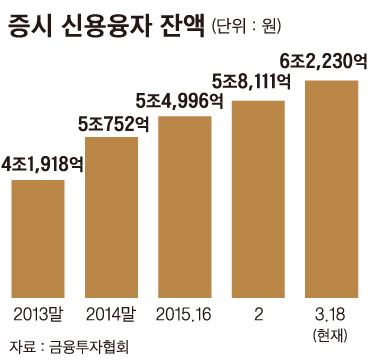

빚의 유혹은 증시에서 우선 확인된다. 23일 금융투자협회에 따르면 증권회사에서 돈을 빌려 주식을 사는 신용융자 잔액은 18일 기준으로 6조원을 돌파했다. 3년7개월 만에 최고치다. 지난해 연말(5조752억원)과 비교하면 몇 달새 무려 1조원 넘게 늘어난 것이다. 특히 작전종목 등 투기성이 짚은 코스닥시장은 시가총액이 유가증권시장의 7분의 1 수준인데도, 신용 잔액은 3조2,960억원으로 유가증권시장을 앞질렀다.

5년 만에 신용대출 1,000만원을 받아 주식 투자에 나선 김모(42)씨는 “확실히 이자 부담이 줄었다”라며 “10% 수익률만 달성하면 팔 것”이라고 말했다. 그러나 주식 투자의 특성상 일단 손실이 나면 빚을 빚으로 메우는 상황이 발생할 있다는 게 문제다.

최근 금융회사에는 중(中)위험-중(中)수익을 쫓아 빚을 내 ELS에 가입하겠다는 문의도 부쩍 늘고 있다. 차를 사겠다는 사람, 당장 생활비가 급하다는 사람도 찾아온다. 빚을 내서 집을 사겠다는 상담도 끊이지 않고 있다.

시중은행 지점 관계자는 “저금리에 익숙해져 계속 빚을 내고 있는데, 거치기간 이자만 내다가 막상 원리금까지 갚게 되면 그제서야 큰 부담에 놀라는 고객들이 많다”고 말했다. 다른 시중은행 관계자는 “금리 인하 후 전세에서 탈출하기 위해 대출을 받아 집을 장만하려는 상담이 늘었다”라며 “막무가내로 왔다가 원리금 상환 얘기를 듣고 발길을 돌리는 고객도 있다”고 했다.

금리 인하 덕에 당장의 이자 부담은 줄었다고 여길지 모르지만 이미 가계부채가 감당할 여력을 넘어섰다는 경고는 여기저기서 나오는 상황이다. 특히 소득이 낮을수록 부담이 더 가중되는 양상이다.

LG경제연구원에 따르면 소득 1분위(하위 20%)의 원리금상환액은 2013년부터 2014년까지 1년 새 64.7%나 늘었고, 2분위 3분위도 각 23.4%, 29.5% 증가했다. 반면 소득 상위계층(4, 5분위)은 증가율이 10%대에 머물렀다. 다달이 이자만 내는 거치식에서 원리금을 함께 갚는 분할상환 방식으로 대출 구조가 바뀐 걸 감안하더라도 상당히 높은 증가율이다. 담보대출 여력 역시 소득이 적을수록 떨어진다. 게다가 모든 소득계층의 가처분소득 대비 금융부채는 100%를 넘어섰다.

이런 상황에서 낮은 금리에 취해 추가로 빚을 냈다간 향후 빚더미를 감당하지 못하는 가계들이 속출할 수도 있다. 윤석헌 숭실대 교수는 “가계부채가 1,100조원에 육박하는 상황에서 소득이 낮은 사람들이 자꾸 빚을 내면 향후 금리 인상과 부동산 하락 위험에 대처할 수 없다”라며 “빚은 본인 연간소득의 60% 정도를 상한선으로 둬야 한다”고 말했다. 빈기범 명지대 교수는 “상환여력을 고려하지 않고 저금리에 현혹돼 빚을 내면 순식간에 빈곤의 나락으로 떨어질 수 있다”고 경고했다.

고찬유기자 jutdae@hk.co.kr

김진주기자 pearlkim72@hk.co.kr

김정화 인턴기자(이화여대 중어중문학 4)

기사 URL이 복사되었습니다.

댓글0