전문가들이 본 3가지 쟁점

쟁점 1: 회계 처리기준 변경

지분법 이용해 시장가격 반영

“무리한 평가” “지배력 변수 판단”

쟁점 2: 비상장 ‘에피스’ 가치

미래 이익을 현재가치로 전환

“비상장사엔 이례적 방식”

쟁점 3: ‘에피스’ 지분율 계산

지배력 상실 우려 불구 91.2%로

“공동 투자사가 콜옵션 행사 안해”

‘2,900억원→4조8,000억원’

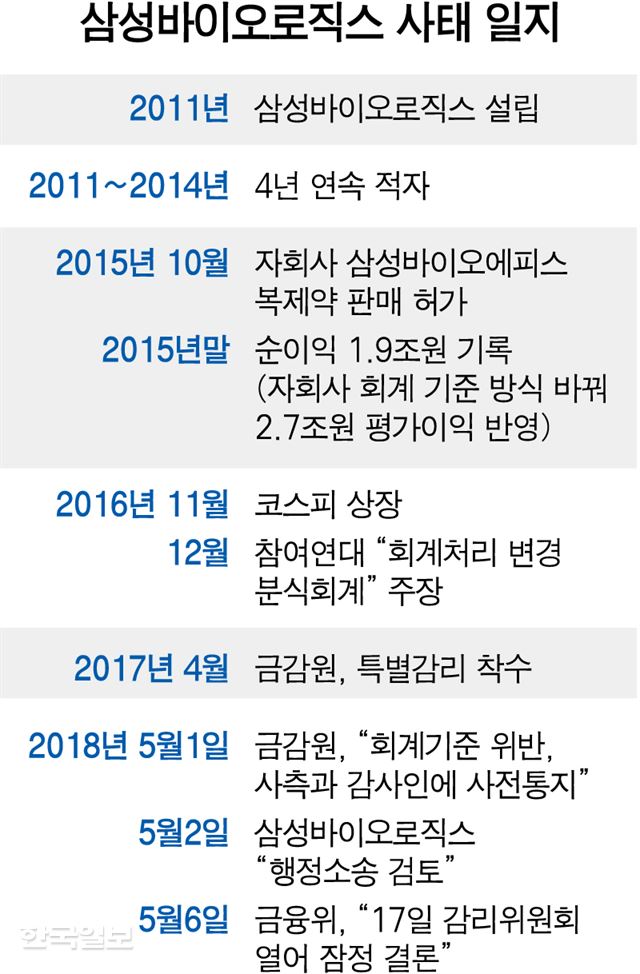

삼성바이오로직스는(이하 삼성바이오) 2015년 12월 자회사 삼성바이오에피스(이하 에피스)에 대한 기업 가치를 이같이 변경했다. 에피스는 그 해 1,600억원 이상의 적자를 냈다. 그럼에도 삼성바이오에피스의 기업가치가 갑자기 불어난 비결은 삼성바이오가 자회사 가치를 평가하는 회계처리 기준을 종전 연결 방식에서 지분법 방식으로 바꿨기 때문이다. 연결 방식에선 자회사 가치를 실제 지분 취득금액으로 계산하지만 지분법 방식에선 시장가격으로 재평가해 반영할 수 있다. 분식회계 논란은 이 지점에서 시작된다.

금융감독원은 이에 대해 ‘고의적인 분식’이란 입장이다. 반면 삼성바이오는 당시 관련 회계 기준을 충실히 반영한 것이라며 행정 소송까지 예고한 상황이다. 회계사들은 이 문제를 어떻게 볼까.

전문가들도 의견이 엇갈린다. 첫 번째 쟁점은 회계처리 방식을 바꾼 게 과연 타당했느냐다. 삼성바이오는 2015년 10월 당시 에피스가 복제약 판매 허가권을 따내면서 미래 수익이 커질 것이란 기대감이 커졌다고 강조한다. 이를 근거로 삼성바이오와 함께 에피스에 공동 투자한 바이오젠이 지분율을 8.8%에서 49.9%까지 늘릴 수 있는 옵션을 행사할 것으로 봤다고 설명한다. 자회사에 대한 지배력에 중대한 변수가 생긴다고 판단될 땐 자회사 가치를 다시 평가해 회계 장부에 반영할 수 있도록 한 국제회계기준을 따랐다는 것이다. 더구나 당시 삼성바이오는 에피스에 대한 기업가치를 직접 평가한 게 아니라 안진과 한영 회계법인에 이를 의뢰했고 그 결과를 따랐다.

하지만 전문가 사이에선 국제회계기준(1110호 B124)에서 자회사에 대한 지배력을 판단할 때 시장 상황 변화 만으로는 회계 기준(연결→지분법)에 변화를 줘선 안 된다고 명시된 점을 들어 삼성바이오의 회계처리 방식이 잘못됐다는 평가가 적잖다. 바이오젠이 보유한 콜옵션 가치가 뛰었다고 해서 이를 지배력 상실로 해석해선 안 된다는 이야기다.

두번째 쟁점은 당시 기업가치 평가가 적정했냐로 모아진다. 당시 에피스는 비상장사여서 기업 가치를 매기는 게 쉽지 않았다. 그러나 안진ㆍ한영 회계법인은 현금흐름할인법(DCF)을 적용해 3,000억원도 안 됐던 에피스 가치를 5조원 가까이로 조정했다. 이는 미래의 예상되는 이익을 적절한 할인율을 반영해 현재의 가치로 전환시키는 방식이다. 그러나 손혁 계명대 회계학과 교수는 “굉장히 이례적인 방식”이라며 “DCF는 평가자의 주관이 강하게 개입될 수 밖에 없고 평가 리스크도 커 공정가치(시장가치)를 평가할 때 이 방식을 적용하면 정보위험이 상당히 크다”고 강조했다. 무리하게 DCF를 적용하는 대신 그냥 장부가격을 반영하는 게 일반적이다. 김경율 참여연대 소속 회계사도 “회사 가치가 갑자기 16배로 뛴다는 건 회계업계에선 있을 수 없는 일”이라고 말했다.

이에 대해 강석윤 삼성바이오 파트장은 “회계학 교수뿐 아니라 회계전문가들도 비상장사는 DCF 방식으로 가치를 매긴다고 해 이를 따른 것”이라며 “미국의 테슬라도 DCF 방식으로 가치를 매긴 적이 있다”고 반박했다.

세 번째 쟁점은 당시 에피스 가치를 4조8,000억원으로 인정한다 하더라도 이를 그대로 반영하는 게 맞느냐를 둘러싸고 벌어지고 있다. 자회사 가치를 다시 평가하면서도 줄어들 지분율이 아니라 원래(91.2%) 지분율로 계산했기 때문이다. 만약 바이오젠이 콜옵션을 행사했다면 삼성바이오의 에피스 지분율은 51%로 내려간다. 이를 우려해 재평가를 한 만큼 삼성바이오의 에피스 지분가치 역시 51%로 계산해 4조8,000억원이 아닌 2조4,000억원 수준으로 계산해야 했다는 지적이다. 바이오업계 관계자는 “지배력을 상실할 자회사 덕분에 결과적으로는 삼성바이오의 기업 가치가 대폭 올라갔다는 것도 모순”이라고 꼬집었다.

반면 익명을 요구한 한 회계사는 “바이오젠이 실제로는 옵션을 행사하지 않은 만큼 원래 지분율로 계산할 수 밖에 없었다”며 “낮아질 지분율을 반영했다면 오히려 회계기준 위반이 됐을 것”이라고 반박했다. 김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0