카카오뱅크 출범 한 달째

307만명 가입ㆍ2조 수신 돌풍

은행들 신용대출 금리 내리고

해외송금수수료도 줄줄이 인하

인터넷뱅킹 절차도 간소화 경쟁

PB센터 확대ㆍ20대 위한 지점 등

오프라인 강화 역공 전략도

지난달 27일 첫 발을 내디딘 인터넷전문은행 카카오뱅크가 27일로 출범 한 달째를 맞았다. 스스로의 눈부신 성장 외에도 카카오뱅크는 금융권의 ‘메기’ 역할을 톡톡히 했다. 덩치로는 비교조차 어려운 공룡 시중은행들이 각종 금리, 수수료 인하를 넘어 미래 영업전략까지 새로 고민하는 상황이다.

카카오뱅크는 27일 오전 7시 기준 가입자 307만명, 예ㆍ적금 등 수신액 1조9,580억원, 여신액 1조4,090억원을 돌파했다고 밝혔다. 이는 출범 전 세간의 예상을 훨씬 뛰어넘는 실적이다.

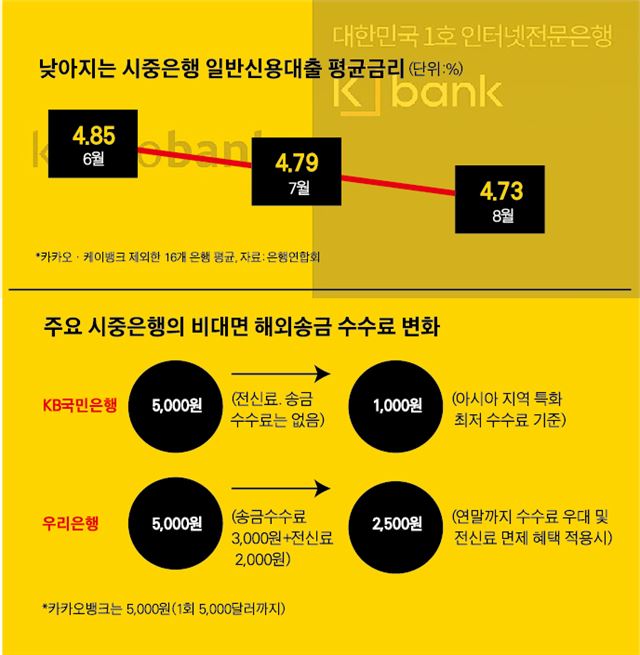

하지만 금융권 안팎에선 이런 통계보다 그간 꿈쩍 않던 시중은행들을 움직이게 만든 걸 더 큰 성과로 꼽는다. 카카오뱅크가 최대한도 1억5,000만원, 최저 연 2.86%의 신용한도(마이너스)대출 등 조건으로 대출액을 무섭게 늘리면서 최근 시중은행들은 앞다퉈 대출 금리를 낮추고 있다.

전국은행연합회에 따르면 은행권은 카카오뱅크 출범 전후로 평균 대출 금리를 점차 낮췄다. 16개 은행의 이달 일반 신용대출 평균 금리(연 4.73%)는 지난 6월(4.85%)에 비해 0.12%포인트 하락했다. 시중은행 관계자는 “인터넷은행들이 주택담보대출까지 취급할 경우 고객이 더 이탈할 수 있어 당분간 금리인하 경쟁은 더 치열해질 것 같다”고 말했다.

시중은행의 비대면 대출한도도 늘었다. 신한은행은 최근 직장인이 비대면으로 최대 1억원을 빌릴 수 있는 모바일 신용대출 상품을 출시했다. 이는 기존 1,000만원 한도의 '써니 직장인 대출' 모바일 상품보다 한도를 10배나 높인 것이다. 다른 시중은행들도 각종 모바일 대출 한도를 3,000~5,000만원에서 1억원 이상으로 올리고 있다.

예ㆍ적금 금리 경쟁도 치열해지고 있다. 우리은행은 G마켓ㆍ옥션에서 월 20만원 이상 결제해 우대 쿠폰을 받을 경우 최고 연 7%의 금리를 제공하는 ‘위비Life@ G마켓ㆍ옥션 팡팡적금’을, SC제일은행은 최종모집액이 700억원을 넘을 경우 연 2.1% 금리를 주는 ‘e-그린세이브 예금’을 선보였다. 모두 카카오뱅크 정기예금 금리(2.0%)보다 높다. 저금리 시대를 이유로 몇 년째 금리가 좀처럼 오르지 않던 것과 사뭇 다른 모습이다.

수만원이 당연한 듯 여겨졌던 해외송금 수수료에도 변화가 일었다. 카카오뱅크가 씨티그룹의 송금망으로 가격을 낮추자 온라인 송금시 5,000원의 전신료를 받던 KB국민은행은 지난 22일부터 아시아 15개 국가에 송금하는 수수료를 기존의 5분의1 수준인 1,000원으로 대폭 내렸다. 우리은행도 수수료를 올 연말까지 최저 2,500원으로 낮추기로 했다.

눈에 보이지 않는 서비스 경쟁도 치열해졌다. 그간 시중은행의 애플리케이션(앱)은 공인인증서와 각종 보안매체를 통한 로그인 때문에 불편하다는 평을 받았지만 카카오뱅크 출범 이후 군더더기를 걷어내고 직관성을 높였다. 신한은행은 공인인증서나 보안매체 비밀번호 입력 없이도 간편하게 계좌 조회나 이체가 가능한 서비스를 시작했다. KEB하나은행도 ‘원큐(1Q)뱅크’를 통해 한번에 주식이나 카드 거래 내용을 조회할 수 있는 통합 조회서비스를 출시했다.

이 같은 변화는 손해를 감수하고라도 변하지 않으면 자칫 도태될 수 있다는 시중은행 내부의 위기 의식 때문이다. 실제 최근 시중은행에선 “인터넷은행은 할 수 없는 오프라인 점포 강화 등 차별화 전략으로 역공을 펼쳐야 한다”는 영업전략 수정 목소리까지 높아지고 있다.

가령 시중은행들이 고액 자산가 거주 지역에 프라이빗뱅킹(PB)센터를 확대하거나 대학가에 20대를 위한 지점을 만드는 등 특화된 오프라인 채널을 강화하는 식이다. 이는 최근 점포 수를 줄여가는 추세와 반대되는 현상으로, ‘카뱅 열풍’이 은행들의 생존전략까지 바꾼 셈이다. 윤창현 서울시립대 교수는 “시중은행으로선 디지털 부문을 보완해 인터넷은행과의 경쟁구도를 이어가면서도 오프라인의 강점을 동시에 제공하는 차별화된 구도를 형성해야 한다”고 지적했다. 허경주 기자 fairyhkj@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0