서울 서초구 삼성전자 서초사옥의 모습. 뉴스1

삼성전자와 SK하이닉스의 3분기 호실적이 예상되는데도 오히려 주가는 크게 뒷걸음치고 있다. 올 연말부터 메모리 반도체 가격이 일제히 떨어지면서 반도체 업황이 다시 내리막을 탈 거란 전망이 악재로 작용하면서다. 하지만 증권가에선 메모리 가격 하락은 일시적일 뿐 내년 상반기 바닥을 찍고 다시 상승 사이클을 탈 거란 전망이 잇따라 주목을 끌고 있다.

3분기 실적 대박에도 주가는 부진

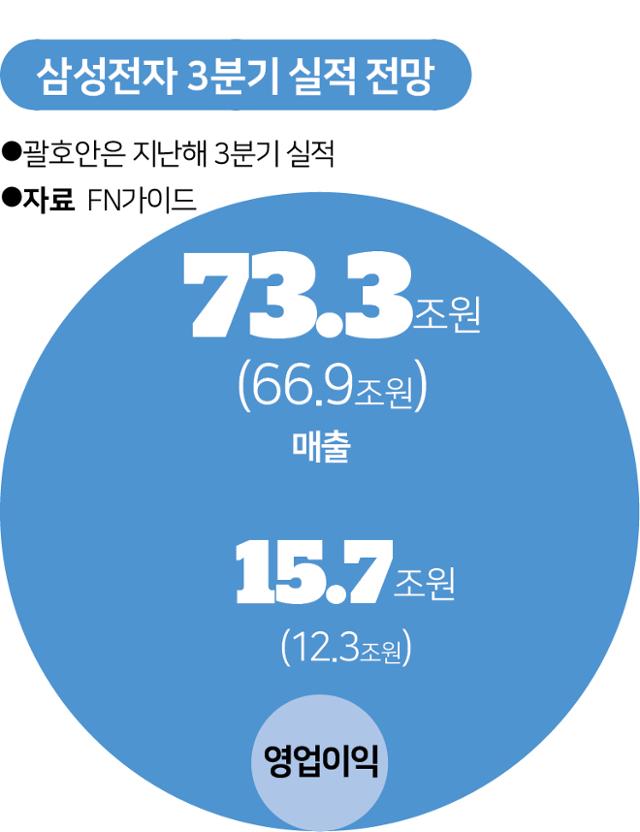

5일 업계에 따르면, 시장에선 삼성전자의 3분기 매출이 73조3,610억 원, 영업이익 이 15조7,776억 원으로 전년 대비 각각 9.5%, 27% 증가할 것으로 추산하고 있다. 일부에선 역대 최고 영업이익을 점치기도 한다. 특히 SK하이닉스의 3분기 영업이익은 전년 대비 213% 늘어난 4조 원대로 전망 중이다.

삼성전자 3분기 실적 전망

하지만 주가는 이런 실적과 정반대로 가고 있다. 지난달 외국인 매수세에 힘입어 7만7,000원 선에 올랐던 삼성전자 주가는 3분기 실적 발표를 앞두고 다시 하락해 지난 1일 7만3,200원까지 빠졌다. SK하이닉스 역시 최근 한 달간 8% 하락, 10만 원 선을 위협받고 있다.

주가 부진의 가장 큰 이유로는, 메모리 가격이 3분기 정점을 찍고 4분기부터 일제히 떨어질 거란 전망이 꼽힌다. 최근 선진국의 코로나19 백신 접종이 늘면서 재택근무 등을 위한 정보기술(IT) 기기 수요가 줄고, 메모리 반도체 공급이 넘치기 시작했다는 것이다. 한 업계 관계자는 "메모리 회사 주가는 일반적으로 메모리 가격에 3~6개월 선행하는데, 앞으로 메모리 경기가 꺾일 거란 우려가 주가에 반영된 것"이라고 설명했다.

증권가는 "곧 바닥 찍고 D램 상승기 온다"

하지만 증권가에선 메모리 가격 다운 사이클이 조기에 끝나고 다시 반등할 거란 전망이 나온다.

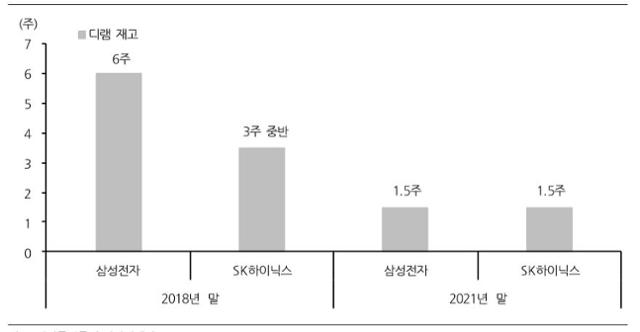

근거로는 우선 공급사 창고의 메모리 재고가 정상 수준을 한참 밑돈다는 점이 꼽힌다. 반도체 슈퍼사이클 끝물이었던 2018년 말 삼성전자와 SK하이닉스의 재고는 4~6주 수준이었는데, 지금은 2주 수준에 불과하다는 것이다. 이순학 한화투자증권 연구원은 "2016~2018년(154%)에 견줘 최근 D램 가격 상승률(51%)이 크게 저조한 데다 수요자와 공급자의 재고 수준도 많이 낮아져 사이클 주기가 짧아졌다"며 "D램 가격 조정은 길어야 내년 상반기까지라고 판단된다"고 전망했다.

자료=한화투자증권

D램 수요가 견조할 거란 예상도 나온다. 내년 인텔의 신규 서버용 중앙처리장치(CPU) 출시를 기점으로 차세대 고속 메모리 반도체인 'DDR5 D램' 시대가 본격 열리면 서버 수요 역시 강세를 띨 수밖에 없다는 것이다. 더구나 DDR5는 칩 사이즈가 커 웨이퍼 한장에서 생산할 수 있는 칩 수가 DDR4보다 적어 D램의 공급 감소 요인으로 작용할 가능성이 크다.

또 '위드 코로나'에 따른 경제 활동 재개 영향으로 스마트폰 수요가 크게 늘어 PC와 가전 수요 감소를 상쇄할 거란 분석도 나온다. 키움증권은 내년 D램 수요 증가율(17%)이 공급 증가율(16%)을 웃돌 걸로 전망했다.

다만 주가 전망은 엇갈린다. 한화투자증권은 내년 상반기 D램 상승기 전망을 근거로 조만간 주가 반등을 점친 반면, 유진투자증권은 IT 기기 수요 감소, 메모리 투자비용 상향 등을 이유로 본격 상승 시기는 아니라고 분석했다.

기사 URL이 복사되었습니다.

댓글0