8월 가계대출 증가액 '6조 → 3조' 줄었지만

주담대 증가율은 오히려 늘었고, 마통 가수요도 폭발

부동산 값 오르는 한 대출 규제 정책 한계 지적

2일 서울의 한 은행 입구에 걸린 대출 안내 현수막. 뉴스1

금융당국이 본격적으로 은행권 대출 조이기에 착수하자 지난달 주요 시중은행들의 가계대출 증가폭이 절반 수준으로 떨어진 것으로 나타났다.

그러나 가계대출의 90% 정도를 차지하는 주택담보대출(주담대) 증가폭이 오히려 치솟았고, 신용대출 역시 공모주 청약 등 일회성 효과를 상쇄하고 나면 "대출 규제 효과가 없었다"는 평가도 나온다.

절반으로 '뚝' 떨어진 가계대출

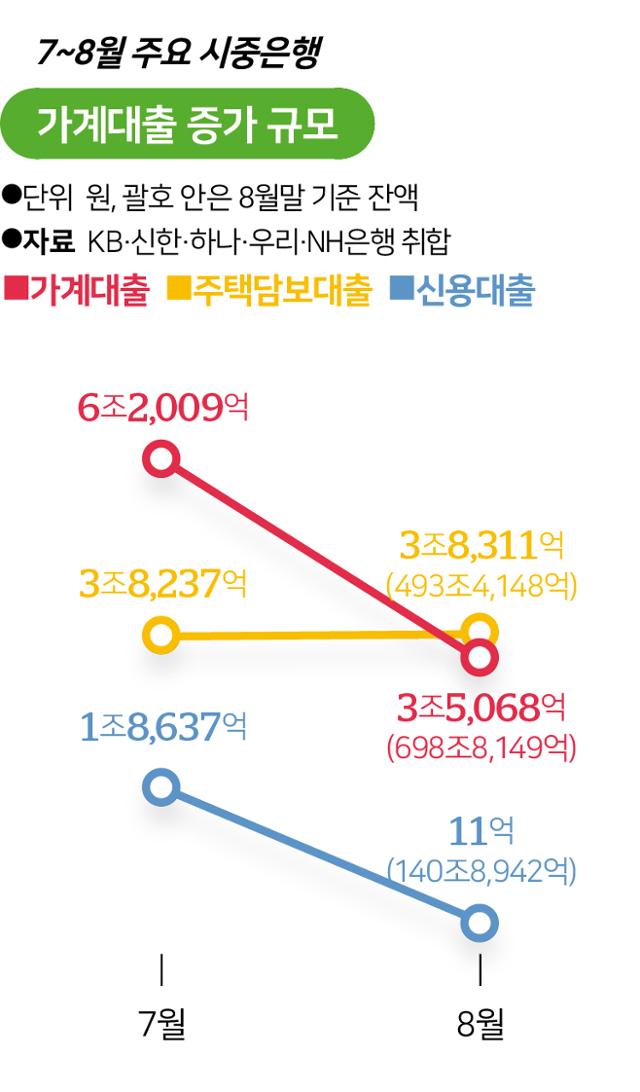

2일 은행권에 따르면, KB국민·신한·하나·우리·NH농협은행의 8월 가계대출 잔액은 698조8,149억 원으로, 전월 대비 3조5,068억 원 증가한 것으로 집계됐다. 전월 증가폭(6조2,009억 원)에 비해 2조6,941억 원 줄어든 수치로, 대출 증가폭이 크게 둔화된 것이다.

특히 신용대출 감소세가 두드러졌다. 8월 신용대출 잔액은 140조8,942억 원으로 집계됐는데, 전월 대비 증가량은 11억 원에 그쳤다. 전월 1조8,647억 원 증가한 것에 비해 극히 적은 수준이다. 일부 은행의 경우엔 신용대출 잔액이 오히려 감소하기도 했다.

대출 증가세 둔화는 7월부터 시행된 차주별 총부채원리금상환비율(DSR) 규제 적용과 금융당국 압박으로 은행들이 한도 축소 등 신용대출 관리에 나섰기 때문으로 분석된다. 금융당국은 지난달부터 시중은행을 향해 신용대출 한도를 연소득 이내로 낮추라고 강하게 요구해왔다.

그래픽=송정근 기자

"가계대출 규제, 득보다 실이 크다"

그러나 8월 가계대출의 증가액을 뜯어보면 규제 효과가 크지 않았다는 분석도 제기된다. 가계대출의 약 90%를 차지하는 주담대 잔액 증가폭은 오히려 더 치솟았기 때문이다. 8월 주담대 잔액(493조4,148억 원)은 전월 대비 3조8,311억 원 늘어났는데, 월 대비 증가폭으로는 올해 최대치다.

1조 원 넘게 증가폭이 줄어든 신용대출 역시 기저효과를 고려하면 대출 규제 효과가 크지 않았다는 분석도 나온다. 7월에는 카카오뱅크 등 대형 공모주 청약이 몰려있어 신용대출 잔액이 크게 늘었다.

오히려 시중은행들이 돈줄을 옥죄면서 대출 가수요를 폭증시키는 부작용을 낳았다는 비판도 제기된다. 실제 농협은행 대출 중단 등으로 대출 절벽 공포가 가시화된 8월 16~31일 마이너스통장 신규 발급 건수는 2만4,491건으로 1~15일에 비해 2배 가까이 늘어났다.

부동산 가격 상승이 대출 수요를 끌어올리는 상황에서 금융권의 ‘돈줄 조이기’로는 증가하는 가계부채를 막기 어렵다는 지적이 나온다. 서영수 키움증권 연구원은 "문제의 근원은 투기적 목적의 대출과 과소비성 불필요한 대출인데 인위적 규제로는 실효성도 크지 않고 실수요자들의 대출을 어렵게 하는 부작용만 발생한다”며 “득보다 실이 크다”고 비판했다.

다만 가계대출 관리 효과가 나타나기엔 아직은 이르다는 의견도 있다. 일부 은행들이 8월 말이 돼서야 가계대출 축소에 나섰고, 대부분 은행들은 다음 달부터 본격 돌입하기 때문이다. 게다가 한국은행의 기준금리 인상에 따른 통화정책 효과까지 반영하면 이르면 10월에 가서야 정책효과들이 나타날 수 있다. 김상봉 한성대 경제학과 교수는 “아직까지 차주들이 이번 건전성·통화정책 효과를 체감하는 분위기는 아니지만, 시간이 지날수록 정책효과가 나타나게 될 것"이라고 내다봤다.

기사 URL이 복사되었습니다.

댓글0