삼성전자가 올해 2분기 63조 원의 역대 최대 매출을 기록하며 저력을 보였다. 사진은 서울 서초구 삼성전자 서초사옥 전경. 뉴스1

반도체 실적 상승에 힘입어 2분기 '깜짝 실적(어닝서프라이즈)'을 냈음에도, 정작 삼성전자 주가는 '7만 전자(7만 원대)'로 내려앉았다. 실제 세계적인 메모리반도체 회사 주가는 깜짝 실적을 낸 직후 오히려 부진해지는 경우가 적지 않았는데, 이번에도 같은 맥락의 '메모리반도체 업황 고점 논란'이 시장에서 다시 커지고 있다.

실적 날았는데 주가는 비실

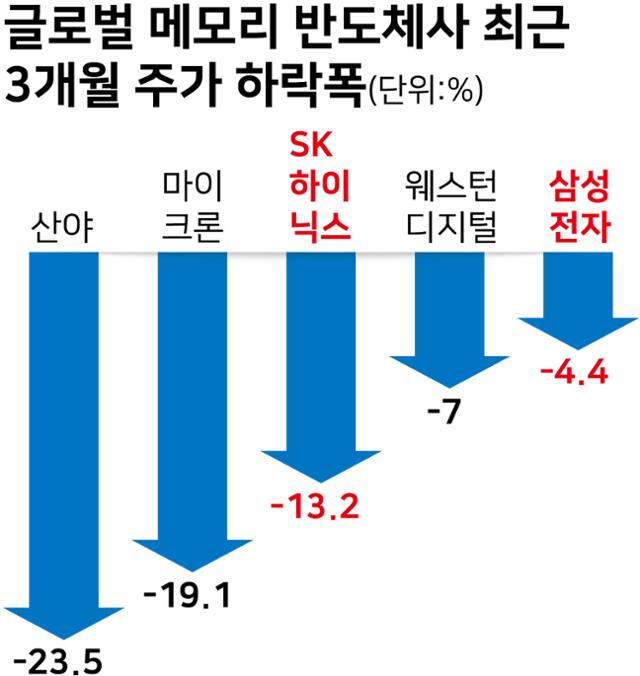

11일 업계에 따르면 반도체 슈퍼사이클(초호황기) 전망에 힘입어 연초 상승세를 탔던 글로벌 메모리반도체 회사 주가는 최근 일제히 부진의 늪에 빠졌다. 업계 1, 2위 삼성전자와 SK하이닉스 주가는 최근 3개월간(7월 8일 종가 기준) 각각 4.4%와 13.2% 하락했다. 같은 기간 미국의 마이크론은 19.1%, 대만의 난야는 23.5% 급락했다.

글로벌 메모리 반도체사 최근 3개월 주가 하락폭.

하지만 주가와 달리, 이들의 실적은 고공행진 중이다. 마이크론은 올해 3~5월 영업이익이 1년 전보다 103% 급증했고, 난야도 지난 2분기 영업이익이 118% 뛰었다. 삼성전자는 2분기 반도체 부문에서 1분기보다 2배 이상 높은 7조 원대 영업이익을 거둔 것으로 추정된다.

"메모리 가격 정점 가까워지고 있다"

그럼에도 시장에선 주가 비관론이 잇따르고 있다. 메모리 경기가 최고점을 찍고 조만간 꺾일 거란 이른바 '고점론'이다. 이승우 유진투자증권 연구원은 최근 보고서에서 "반도체 슈퍼사이클이라는 얘기는 냉정하게 말하자면 위탁생산(파운드리)의 슈퍼사이클"이라고 지적했다.

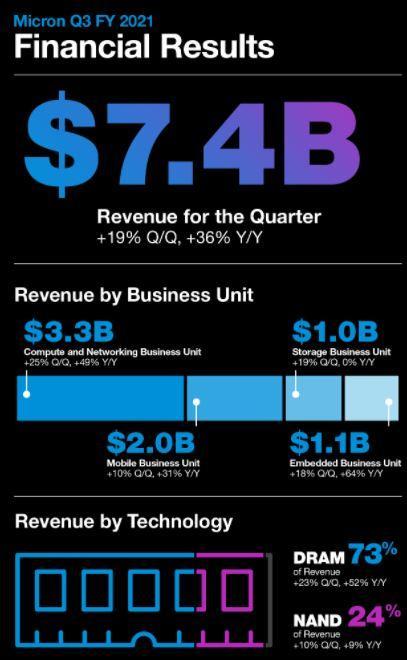

실제 산제이 메흐로트라 마이크론 최고경영자(CEO)가 지난 1일 실적발표 후 "내년까지 D램과 낸드플래시 공급이 빠듯할 것으로 예상된다"며 향후 실적을 긍정적으로 예고했음에도 마이크론 주가는 최근까지 7.2% 빠졌다.

마이크론 3분기 실적.

이런 엇박자의 배경으로는 메모리반도체의 최대 수요처인 개인용컴퓨터(PC)와 스마트폰 생산에 심각한 차질이 빚어지고 있는 점이 꼽힌다. 최근 이들 제품에 들어가는 비메모리반도체 부족으로 생산이 차질을 빚어지면서, 제조업체 창고에 메모리반도체 재고가 점점 쌓이고 있다는 것이다. 실제 연초 14억7,000만 대에 달했던 올해 스마트폰 판매량 전망치는 최근 13억5,000만 대까지 떨어졌다.

송명섭 하이투자증권 연구원은 "최근 IT 제조업체들이 반도체 가격 인상에 저항하기 시작한 점을 감안할 때 4분기부터 고정거래가격 상승폭이 대폭 축소될 수 있다"고 분석했다. 여기에 최근 메모리반도체 회사들이 다투어 쏟아내는 대규모 투자계획이 자칫 공급과잉을 부를 수 있다는 우려도 높아지고 있다.

"내년 D램·낸드 매출 정점 찍는다" 반론도

하지만 반론도 많다. 프랑스 시장조사기관 욜 디벨롭먼트는 최근 보고서에서 "D램과 낸드는 각각 내년에 1,220억, 770억 달러 매출을 기록해 다시 정점을 찍을 것"이라며 2026년까지 연간 15%, 8%씩 성장할 것으로 내다봤다. PC, 스마트폰뿐 아니라 클라우드, 인공지능(AI) 등 수요처가 계속 생겨나고 있기 때문이다.

업계 관계자는 "최근 메모리 시장은 5, 6개사가 좌우하는 구조여서 과거처럼 무리한 가격 낮추기 경쟁이 일어날 가능성은 낮다"고 말했다.

국내 증권가에서도 전망이 엇갈린다. 하나금융은 3분기 삼성전자 반도체의 영업이익으로 8조 원대를 점치면서 전분기보다 이익 상승이 제한될 것이라고 예측한 반면, 한화투자증권은 D램 가격 상승으로 기존 추정치(9조2,000억 원)를 웃돌 것으로 내다봤다.

기사 URL이 복사되었습니다.

댓글0