지난해 12월 연체율 0.28%...역대 최저

이자 상환 유예 조치로 실제 은행 부실 규모 못 보여줘

은행들 "유예 조치 끝나면 4조 부실 폭탄 터질 것" 우려

지난달 서울 종로구 소상공인진흥공단 서울중부센터를 찾은 한 소상공인이 임차료 대출 상담을 받고 있다. 연합뉴스

은행권 연체 비율이 2007년 집계 이래 역대 최저 수준을 기록했다. 부실 부담이 줄어 기쁠 만도 하지만, 은행들 사이에서는 오히려 불안감이 높아지고 있다. 이 지표가 실제 은행권 부실 규모를 가리는 '눈속임' 효과를 내고 있기 때문이다.

정부가 시행 중인 중소기업과 소상공인 이자상환 유예조치가 종료되면 은행권에 부실 폭탄이 한꺼번에 떨어질 수 있다는 우려도 커지고 있다.

연체율은 사상 최저 수준이지만...

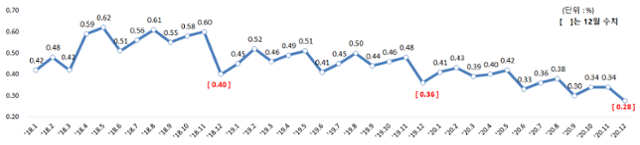

국내은행 원화대출 연체율 추이. 금융감독원 제공

금융감독원은 지난해 12월 말 국내은행의 원화 대출 연체율(1개월 이상 원리금 연체 기준)이 0.28%를 기록해 전월 대비 0.07%포인트, 전년 같은 기간 대비 0.09%포인트 하락했다고 9일 밝혔다. 관련 통계 집계 이후 최저 수준의 연체율로, 지난해 6월(0.33%)과 9월(0.3%) 이후 최저치를 다시 한번 경신한 것이다.

통상 은행들은 연체율 지표 관리를 위해 분기 말마다 연체 채권을 정리한다. 매해 3, 6, 9, 12월마다 연체율이 크게 떨어지는 이유다. 실제로 은행이 12월 한 달간 정리한 연체 채권 규모는 2조1,000억원으로, 전월(1조원)에 비해 1조원 이상 늘어났다. 반면 신규 연체 채권 규모는 8,000억원 증가해 전월(1조원) 대비 소폭 줄어들었다. 초저금리 상황이 이어지고 있는 것도 연체율을 낮추는 데 한몫을 한 것으로 보인다.

그러나 이런 이유를 감안한다고 해도 지난해 연체율은 비정상적일 정도로 낮은 상태를 유지했다. 역대 최저 연체율의 진짜 이유는 정부 지침에 따라 전 은행권이 중소기업과 소상공인 대상 대출 만기를 1년째 미뤄주고 있어서다.

원금은 물론 이자까지 못 받고 있는 부채 규모가 상당하지만, 만기가 미뤄지면서 이들은 연체 대상에 잡히지 않고 있다. 지난해 12월 말 기준으로 은행권에서 만기가 미뤄진 대출 규모는 116조원, 유예된 원금 상환액은 8조5,000억원, 못 받은 이자액만 1,500억원에 달한다.

정부는 한 차례 미뤄져 내달 31일 종료 예정인 만기 연장 및 상환 유예 조치를 한 차례 더 연장할 것으로 보인다. 금융당국은 중소기업과 소상공인의 이자상환 유예 신청이 예상보다 적은 1만3,000건(대출 원금 4조7,000억원) 정도에 그치면서 은행 부담이 크지 않을 것으로 판단하고 있다.

은성수 금융위원장은 지난달 신년 업무계획 발표에서 "꼭 이자 회수를 해야 옥석을 가려낼 수 있는 것은 아니다"라며 "전체 대출(116조원)에 비해 이자를 못 내는 대출 규모가 매우 적기 때문에 금융권이 감내할 수 있다고 본다"고 말한 바 있다.

'만기 폭탄' 곧 돌아온다... 은행은 '긴장'

은성수 금융위원장이 지난 18일 서울 종로구 정부서울청사 합동브리핑실에서 2021년 금융위원회 업무계획을 설명하고 있다. 금융위원회 제공

그러나 은행 입장은 사뭇 다르다. 연체율이 최저 수준을 기록하고 있지만, 이는 은행의 실제 건전성과는 동떨어져 있기 때문이다.

특히 '이자 상환 유예' 조치가 현실과 지표 사이에 간극을 벌려 놓고 있다. 이미 1년째 이자조차 못 내고 있는 대출은 사실상 부실로 봐야 하는데, 이를 정상 대출로 분류하면서 부실 규모가 수면위로 드러나지 않고 있는 것이다.

올해 중 만기 연장 및 이자 상환 유예 조치가 종료되면 그동안 미뤄뒀던 부실 폭탄이 한꺼번에 은행에 떨어질 가능성이 높다. 은행권이 꾸준히 "만기 연장은 하더라도 이자 유예는 끝내야 한다"고 주장해온 이유다.

특히 대출 규모가 상대적으로 큰 중소기업 대출 비율이 높은 은행은 충당금을 쌓는 등 만반의 준비를 하고 있다. 이자마저 못 내고 있는 기업의 경우 조치가 끝난 뒤 도산 위험성이 높기 때문이다. 국내 4대 시중은행의 지난해 충당금 전입액은 1조8,769억원으로 전년 대비 2배가량 증가했다. 올해도 당국 권고에 따라 배당성향을 20% 수준에 맞추면서 충당금에 더 힘을 실을 것으로 보인다.

한 시중은행 관계자는 "부실 위험이 있는 것을 뻔히 알면서도 계속 갚을 시기를 미뤄 연체율만 낮추는 것은 폭탄 돌리기에 지나지 않는다"며 "코로나19가 단기간 내 끝나지 않을 것으로 보이는 만큼 대출 상환 연착륙을 위해서는 지금부터 조금씩 갚아나가도록 유도할 필요가 있다"고 말했다.

기사 URL이 복사되었습니다.

댓글0