비급여 이용 많을수록 보험료 인상

병원 안 가면 반대로 5% 할인 가능

"과잉진료 막자" 내년 상반기 도입

정성희 보험연구원 연구위원이 27일 온라인을 통해 열린 '실손보험 제도 개선방안' 공청회에서 개편방안을 발표하고 있다. 보험연구원 제공

이르면 내년 상반기부터 신규 실손의료보험 가입자들은 병원 진료를 많이 받을수록 갱신시 보험료를 지금보다 최대 4배 더 내야 한다. 반대로 1년에 한 번도 병원을 찾지 않았다면 보험료를 약 5% 할인 받을 수도 있다.

소수 가입자의 '과잉진료'가 대다수의 보험료 부담으로 전가되는 부작용을 막겠다는 취지다. 실손보험 만성적자에 시달리는 보험사들은 불필요한 의료서비스 이용이 줄 것으로 기대하고 있다.

"병원 자주갈수록 보험금 더 내야"

보험연구원은 27일 '실손의료보험 제도 개선 공청회'를 열고 이 같은 내용의 '실손보험 제도 개선 방안'을 발표했다. 금융위원회는 작년 말부터 이 같은 '할인ㆍ할증' 방식 보험료 차등제를 논의해 왔는데, 이날 공청회를 통해 개편안이 윤곽을 드러낸 것이다. 보험업계는 관련 논의를 거쳐 이르면 내년 상반기 새 실손보험 상품을 도입할 것으로 보인다.

제도 개선의 핵심은 실손 보험금을 많이 타 가는 가입자가 보험료도 많이 내게 하는 것이다. 실제 실손보험 가입자 중 입원 및 치료로 보험금을 수령하는 경우는 극히 일부다. 2018년 입원 보험금을 한 번도 청구하지 않은 가입자는 90.5%에 달했다.

반면 보험금을 청구한 가입자(9.5%) 중 상위 10%가 전체 보험금의 절반 가량(48.5%)을 수령했다. 이들이 타 간 보험금만 1조2,000억원에 달했다. 정성희 보험연구원 연구위원은 "의료 이용량과 상관없는 보험료 부담 구조로 일부 과다 의료 이용이 대다수의 보험료 부담으로 전가되고 있다"고 말했다.

정성희 보험연구원 연구위원이 제시한 보험료 차등제 9단계ㆍ5단계안.

보험료 할인ㆍ할증 방식으로는 치료마다 비용 편차가 심한 '비급여' 의료 이용량(청구실적)과 연계하는 방법이 제시됐다. 정 연구위원은 할인ㆍ 할증 구간을 9단계와 5단계로 나누는 방식을 예로 들었다. 5단계로 나눌 경우 병원에 안 가는 가입자(71.5%)는 보험료가 5% 할인되는 반면, 청구액 기준 상위 0.4% 가입자는 비급여 부분 보험료가 최대 4배(할증률 300%) 오르게 된다.

다만 중증질환자나 장기요양등급 대상 등 의료 이용이 필요한 가입자는 적용을 피할 수 있도록 했다.

자기부담률도 인상... "보험금 10% 감소"

가입자가 병원 진료 시 내야하는 자기부담률도 높아질 전망이다. 과잉진료를 막기 위한 조치다. 현재 급여항목 진료 시 자기부담금은 10~20%, 비급여는 20%다. 이를 급여는 20%로, 비급여는 30%로 올리자는 것이다. 최소 공제금액은 급여 진료의 경우 1만원, 비급여 진료는 3만원으로 인상하는 방안을 제안했다. 현재는 8,000(처방)~2만원(의원 및 상급종합병원 외래 등) 사이를 적용해 왔다.

상품 구조는 급여와 비급여를 나눠 기본형(급여형)과 특약형(비급여형)으로 구분된다. 가입자의 의료 성향 편차가 급여에 비해 큰 비급여는 도덕적해이 발생 가능성이 높은 만큼 비급여 보장을 받을 것인지 소비자의 선택에 맞겨 보험금 차별을 두자는 것이다. 보험연구원은 이 같은 제도 개편으로 전체 가입자의 실손보험료 부담이 현재보다 10.3% 감소할 것으로 내다봤다.

다만 개편안은 내년 이후 신규 가입자와 기존 실손 상품 계약이 만료된 뒤 재가입자부터 적용될 예정이다.

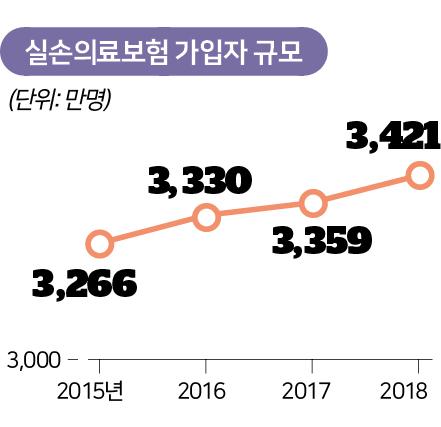

실손의료보험 가입자 규모

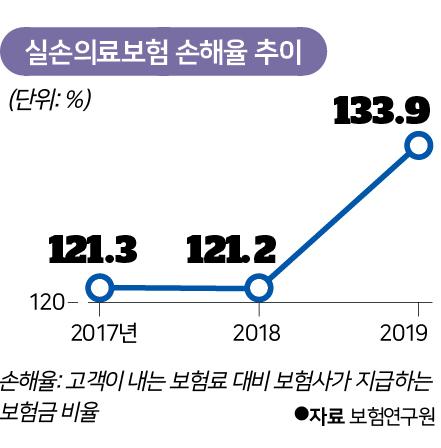

실손의료보험 손해율 추이

보험업계는 제도 개편에 기대를 거는 분위기다. 지난해 실손보험 손해율(보험료 수입 대비 지급 보험금의 비율)은 133.9%를 기록했다. 보험료 1만원을 받아 보험금으로 1만3,000원 이상을 내줬다는 의미다. 코로나19로 병원 이용이 감소한 올해 상반기에도 손해율은 131.7%에 달했다.

이날 손병두 금융위 부위원장도 "제2의 국민건강보험이 일부 과잉진료와 과다 의료 이용으로 보험료가 인상되는 악순환이 반복됐다"며 "실손의료보험이 지속가능하고 누구나 신뢰하는 상품으로 재탄생돼야 한다"고 말했다.

기사 URL이 복사되었습니다.

댓글0