신종 코로나바이러스 감염증(코로나19) 사태로 중소기업과 자영업자가 직격탄을 맞으면서, 이들로 인한 금융권 부실 우려도 높아지고 있다. 특히 수년간 금융사들이 중기ㆍ자영업 대출을 꾸준히 늘린데다 최근에는 코로나19에 대응한 대규모 금융지원까지 집중하고 있어 자칫 한계기업들이 줄도산할 경우 연쇄 금융 부실의 뇌관이 될 수 있다는 지적도 나온다.

◇중기ㆍ소호 대출 급증세

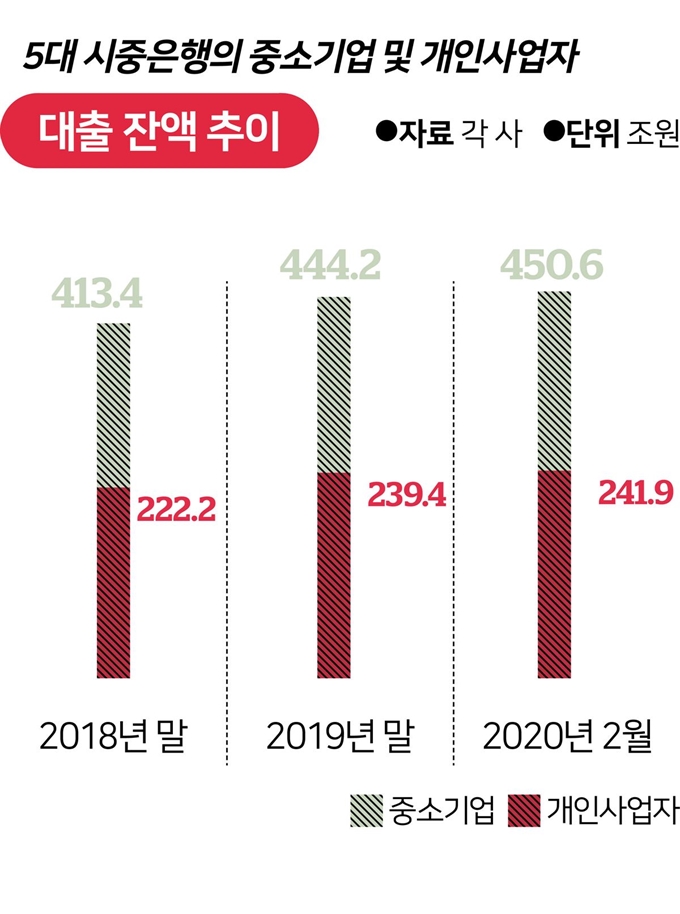

11일 금융권에 따르면, 국내 5대 시중은행(신한 KB국민 우리 하나 NH농협)의 중소기업(개인사업자 대출 포함) 대출잔액은 지난달 말 기준 약 451조원이다. 작년 말(약 444조원)보다 두 달 만에 6조원 넘게 늘었다.

은행권 중기 대출은 전체 여신의 약 40%를 차지한다. 이 중 특히 개인사업자(소호ㆍSOHO) 대출이 절반을 넘는다. 5대 은행의 소호 대출잔액은 2018년 말 약 222조원에서 지난달 말 242조원으로 1년여 만에 20조원 급증했다.

이는 그간의 정부 정책과 맞물린 결과다. 은행들은 정부의 ‘생산적 금융’ 기조에 맞춰 계속 중기ㆍ자영업자 대출을 늘려왔다. 여기에 올해부터 적용된 새 예대율(예금 대비 대출 비율) 규제 탓에 은행들은 가계부채를 줄이고 중기 대출을 더 확대했다. 정부가 주택담보대출을 조이자, 부동산 자금 수요가 소호 대출이란 우회로로 몰린 측면도 있다. 한국은행 관계자는 “코로나19 확산 여파로 당분간 중기ㆍ자영업 대출 증가 폭은 더 커질 것”이라고 전망했다.

◇연쇄 금융부실 터지나

대출 규모가 큰 만큼, 중기ㆍ자영업자의 경영난은 자칫 금융사 부실의 뇌관이 될 수 있다. 작년 말 금융감독원 조사에 따르면, 구조조정 대상 중소기업에 대한 은행권 신용공여액은 2조4,000억원에 달한다. 전체 중기의 절반(49.7%)은 영업이익으로 이자비용도 내지 못하고 있다. 이런 상황에서 코로나19 충격까지 더해지면 대출금 상환에 어려움을 겪고, 이를 은행이 고스란히 떠안아야 할 구조다.

최근 정부가 코로나19로 중기ㆍ자영업에 대한 특별금융지원을 확대하는 것 역시 사태 장기화 시 오히려 금융권 부실 부담을 가중시킬 수 있다는 지적이다. 금융권 관계자는 “정부가 은행에 부실 면책권을 준다고는 했지만 나중에 실제 부실이 발생해 건전성이 악화되면 그 책임까지 질지는 의문”이라고 말했다.

그나마 대형 은행들은 올해 부실 증가에 대비해 작년보다 대손 충당금을 9% 가량 더 쌓아둔 상태다. 하지만 상대적으로 취약한 2금융권부터 연체율 급등 폭탄이 터지면 금융권 전반에 도미노처럼 부실이 증폭될 수 있다.

김상봉 한성대 경제학과 교수는 “중소기업과 영세 자영업자 위기가 오면 우선 2금융권 연체율부터 올라간 뒤 은행권에 줄줄이 영향을 끼친다”며 “여기에 부동산 관련 부채 연체율까지 오를 경우 집값이 빠르게 떨어질 가능성도 염두에 둬야 한다”고 지적했다.

허경주 기자 fairyhkj@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0