시중은행 줄줄이 낮춰 0%대 진입, 한은 기준금리 추가 인하 관측도

사상 최저금리로 매력 줄었지만 5대 은행 정기예금 크게 늘어

시중은행들이 수신금리 인하에 나서면서 예금 상품의 기본 금리가 0% 대까지 떨어졌다. 1억원을 1년 동안 맡겨도 이자로 100만원을 받기 힘들어졌다는 얘기다. 그럼에도 시중 자금이 예금으로 몰리는 기현상이 벌어지고 있다. 경기 불확실성이 커지면서 안전자산으로 분류되는 예금이 차라리 낫다는 심리가 확산된 결과로 해석된다.

◇시중은행 본격 예금금리 인하

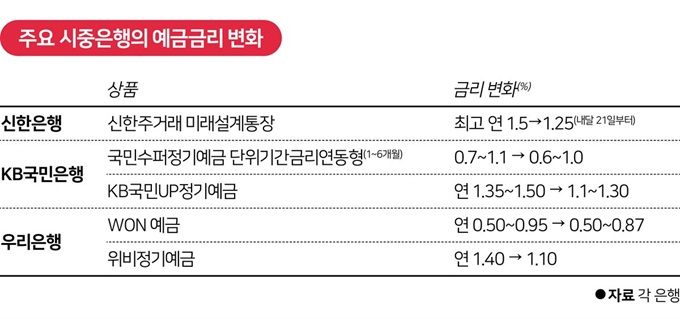

26일 금융권에 따르면 신한은행은 다음달 21일부터 자유입출금 예금인 ‘신한 주거래 미래설계통장’과 ‘신한 주거래 S20통장’의 우대 이율을 연 최고 1.50%에서 1.25%로 낮춘다. 수시입출금 통장의 기본 이율 역시 연 0.2%(평균 잔액 5,000만원 이상)에서 0.1%로 낮췄다.

앞서 우리은행은 가입 기간에 따라 연 0.50∼0.95%로 제공하던 ‘원(WON) 예금’ 금리를 0.50∼0.87%로 내렸고 KB국민은행도 ‘국민수퍼정기예금 단위기간금리연동형’(1∼6개월) 상품과 ‘KB국민UP정기예금’ 금리를 각각 0.60∼1.00%와 1.10∼1.30%로 0.2%포인트 가량 낮췄다. 하나은행도 예금 조정 시기와 폭을 검토 중이다.

사실 이번 수신금리 인하는 예상보다 늦게 이뤄졌다. 작년 10월 한국은행의 기준금리 인하가 4개월 만에 반영된 것이기 때문이다. 보통은 기준금리 인하에 발맞춰 1~2주 내에 수신금리를 내렸지만 이번에는 사정이 달랐다. 지난해 말 오픈뱅킹(공동결제시스템) 시행으로 예금 유치 경쟁이 치열해지면서 소비자 이탈을 우려해 눈치싸움을 벌인 것이다.

또한 올해 신예대율(예수금 대비 대출금 비율) 규제 시행을 앞두고 지난해 말 예금 확보 필요성도 컸던 점도 배경으로 작용했다. 새 예대율을 산정할 때 가계대출 가중치가 15% 높아지는데, 이전과 비슷한 규모의 가계대출을 내주기 위해선 더 많은 예금유치가 필수였기 때문이다.

하지만 최근 들어 오픈뱅킹 경쟁이 한풀 꺾였고 예대율도 안정적으로 관리되고 있어 시중은행들은 지금이 수신금리를 내릴 ‘적기’로 판단한 것으로 보인다. 신종 코로나바이러스 감염증(코로나19) 확산으로 한은이 27일 기준금리를 추가로 인하할 수 있다는 관측이 나온 것도 영향을 미쳤다는 해석이 나온다.

◇최저금리에도 예금잔액 증가

전문가들은 예금금리가 1% 안팎이라는 것은 사실상 ‘마이너스(-) 금리’나 다름 없다고 본다. 올해 소비자물가상승률 전망치(1.0%)와 세금(이자의 15.4%)을 따지면 남는 게 없는 투자라서다. 정기예금은 일정 기간 돈을 넣어둔 뒤 약정한 이자를 받아가는 구조여서 금리가 낮을수록 투자 매력이 떨어진다.

그러나 사상 최저금리에도 은행 예금상품에 대한 선호도는 식지 않는 분위기다. 지난달 말 5대 은행(신한 KB국민 우리 하나 NH농협)의 정기예금 잔액은 647조3,449억원으로 작년 12월 말(646조810억원)보다 1조원 넘게 늘었다. 작년 1월(605조5,474억원)과 비교하면 41조나 증가했다.

이 같은 현상은 그만큼 투자할 곳이 마땅치 않기 때문이다. 정부의 고강도 규제로 부동산 투자도 여의치 않고 해외연계금리 파생결합상품(DLF)이나 사모펀드 등 고수익을 기대한 상품들이 대규모 손실로 이어지면서 ‘믿을 것은 안전한 예금뿐’이란 인식이 커진 것이다. 금융권 관계자는 “최근 코로나19 확산으로 투자심리가 더욱 위축되고 있어 은행에 돈을 넣어두고 관망하려는 심리는 당분간 이어질 것”이라고 설명했다.

허경주 기자 fairyhkj@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0