[12ㆍ16 부동산 대책] 더 세진 대출 규제

투기·과열지구 15억 넘는 주택 전 금융권 담보대출 아예 금지

9억 초과 부분 LTV 20% 적용… 전세금 대출규제로 ‘갭투자’ 방지

경기 성남시 86㎡ 아파트에 살고 있는 박모(43)씨는 최근 실거주를 위해 서울 성동구 옥수역 인근 106㎡ 아파트(2012년 준공)를 눈여겨 보고 있다. 이 아파트는 최근 최고 14억8,000만원에 실거래됐는데, 박씨는 주택담보대출비율(LTV) 40%를 모두 적용 받고, 신용대출에 처가 도움까지 받아 겨우 이 돈을 마련했다.

그런데 16일 정부가 발표한 ‘부동산 안정화 대책’에 따르면, 박씨의 계획은 어그러진다. 박씨는 “원래 담보대출로 5억9,200만원이 나와야 하는데 당장 내일부터 4억7,600만원만 가능해진다”며 “당장 모자라는 1억1,600만원을 마련할 방법이 없어 서울의 다른 지역을 새로 알아봐야 할 거 같다”고 말했다.

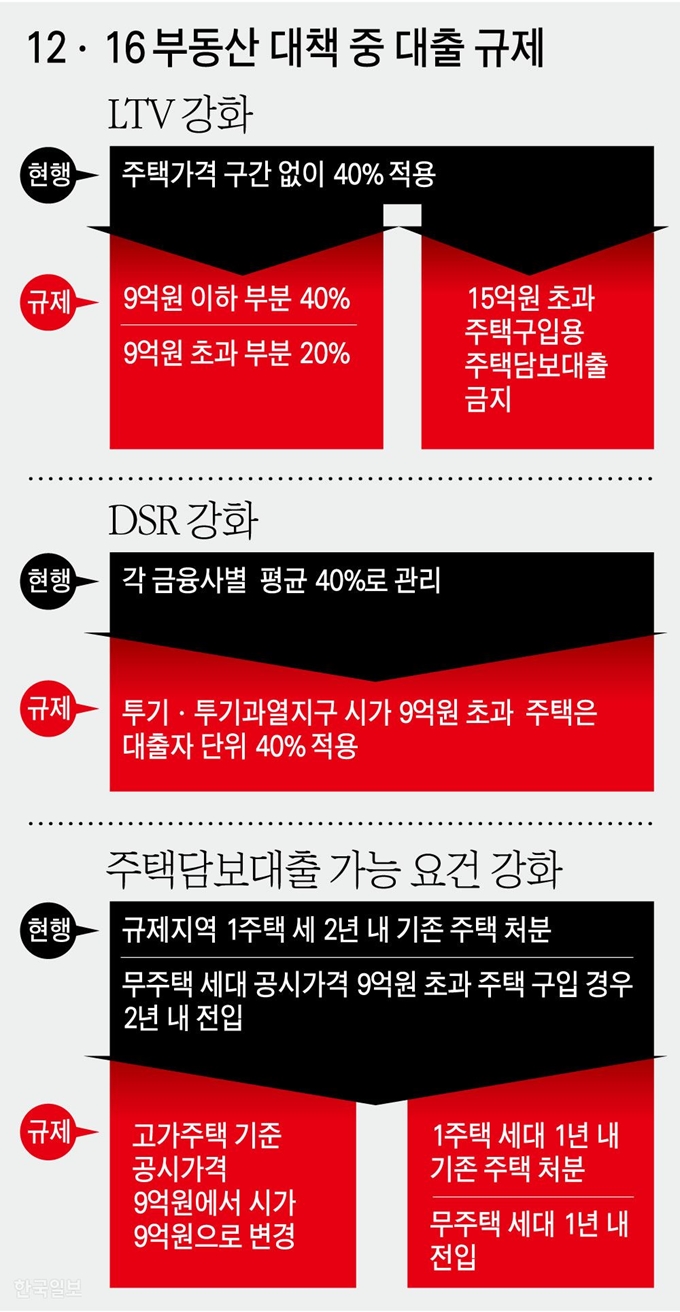

정부의 12ㆍ16 부동산 대책으로 부동산 대출이 더욱 어려워졌다. 정부는 담보대출 기준을 높이고 대출 가능액도 줄였다. 대출에 기댄 투기 수요를 줄여 서울 집값을 잡아보겠다는 의도다.

우선 정부는 투기ㆍ투기과열지구의 시가 15억원이 넘는 주택을 살 때 담보 대출을 아예 금지시켰다. 이는 모든 금융권 가계대출에 적용되고, 주택임대업ㆍ매매업 개인사업자, 법인, 개인을 가리지 않는다. 15억원 넘는 고가 아파트는 사실상 금융사 도움 없이 현금으로만 사야 하고, 투기ㆍ투기과열지구 내 담보대출 상한선이 15억원으로 정해진 셈이다.

시가가 15억원을 넘지 않는 주택에도 대출 규제가 강해진다. 시가 9억원 넘는 주택을 살 경우에 LTV 규제가 강화돼 담보 대출액이 줄어든다. 기존에는 투기ㆍ투기과열지구 아파트 담보대출 시 아파트 가격 전체에 LTV 40%를 균등하게 적용했지만, 앞으로는 아파트 가격의 9억원을 초과하는 부분에 대해선 LTV 20%를 적용한다. 시가 15억원 주택의 경우 6억원(15억원×40%)까지 대출을 받을 수 있었으나, 앞으로는 4억8,000만원(9억원×40%+6억원×20%)까지만 가능한 것이다.

또 은행은 앞으로 시가 9억원이 넘는 주택의 경우 ‘대출자 별’로 총부채원리금상환비율(DSR) 40%를 넘길 수 없다. 그 동안 은행은 가계대출 DSR을 평균 40%에 맞추면 됐다. 어떤 고객에게 DSR 20%를 적용하면 다른 고객에겐 60%를 적용하는 식이었다. 하지만 이젠 9억원 넘는 주택 보유자에겐 40%를 꼭 적용해야 해 은행에서 기대할 수 있는 융통성은 아예 사라졌다. LTV 규제와 같이 대출액 자체도 줄어드는 효과가 나타난다.

정부는 전세자금대출 규제에도 나섰다. 전제자금을 대출 받은 후 시가 9억원 초과 주택을 사거나 2주택을 보유하면 바로 전세대출금을 회수하기로 했다. 전세자금대출로 전세를 살면서 나머지 여유 자금으로 ‘갭투자’에 나서는 이들을 방지하기 위해서다.

이에 대해 금융위 관계자는 “일부 투기 수요로 실수요자의 내집 마련 기회 감소 우려가 있다”며 “투기 수요 억제 및 공급확대를 통한 주택시장 안정화 정책을 꾸준히 펼쳐나갈 것”이라고 설명했다.

이상무 기자 allclear@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0