변동금리로 주택담보대출(주담대)을 받은 사람이 더 저렴한 고정금리로 갈아탈 수 있는 ‘제2안심전환대출’의 출시가 한달 앞으로 다가온 가운데 국내외 금융시장의 금리 하락 추세가 변수로 부상하고 있다. 당초 이 상품은 고정금리가 변동금리보다 낮은 ‘금리 역전’ 현상이 장기화하자 가계의 이자부담을 덜어주기 위해 마련됐지만, 안심전환대출로 갈아탄 이후에도 시중금리가 계속 떨어진다면 변동금리형 상품을 유지했을 때보다 손해를 볼 수 있기 때문이다.

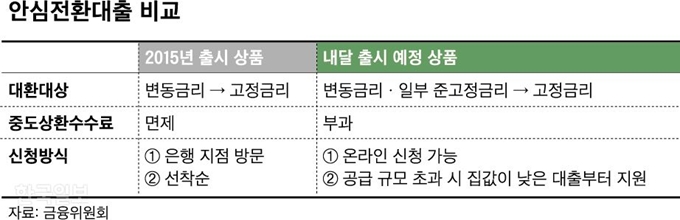

31일 금융위원회에 따르면 8월 말 출시 예정인 신규 안심전환대출은 변동금리형 또는 혼합형 주택대출을 받은 사람이 기존 대출 한도 안에서 고정금리로 갈아탈 수 있는 정책 모기지 상품이다. 원래 대환을 하면 신규 대출을 받는 걸로 취급돼 기존 대출 당시보다 강화된 주택담보인정비율(LTV)이나 총부채상환비율(DTI) 규제를 받게 되지만, 안심전환대출로 대환할 땐 기존 비율을 유지할 수 있다.

안심전환대출의 기본 취지는 지난해 11월부터 변동금리가 고정금리보다 높은 상황이 지속되자 정부가 고정금리로 갈아타는 것을 지원해 원리금 상환부담을 경감해 주는 것이다. 고정금리 대출은 시중금리가 올라도 이자를 더 거둘 수 없는 은행 측 ‘위험비용’이 반영돼 변동금리 대출보다 이자율이 높은 것이 보통이지만, 고정금리 지표인 금융채 금리가 이례적으로 낮은 수준을 유지하면서 이런 상식적 관계가 뒤집힌 상황이다. 실제로 주담대 변동금리 지표인 신규취급액 기준 코픽스 금리는 이달 19일 기준 연 1.78%로, 고정금리 지표인 금융채 5년물 금리(1.62%)보다 상당히 높다.

문제는 앞으로도 금리 하락 추세가 이어지면서 안심전환대출의 정책 효과가 반감될 가능성이 적지 않다는 점이다. 미국 연방준비제도(Fedㆍ연준)는 31일(현지시간) 10년여 만에 기준금리를 내릴 것이 확실시된다. 한국은행도 지난 18일 기준금리를 0.25%포인트 전격 인하한 데 이어 연내 추가 인하를 단행할 거란 전망이 많다. 조용구 신영증권 연구원은 “일본의 경제보복 이슈가 새로 추가되면서 한은이 기준금리를 추가로 내릴 명분이 있다”고 말했다.

안심전환대출로 갈아탄 이후 시중금리가 계속 떨어지면 차주는 상대적으로 손해를 보게 된다. 대환 이후엔 정해진 금리에 따라 원리금을 상환해야 하는데, 종전에 보유했던 변동금리형 상품의 금리는 시중금리를 따라 안심전환대출 금리 이하로 떨어질 수 있기 때문이다. 금리가 낮은 상품으로 다시 갈아타려 해도 강화된 LTVㆍDTI 비율을 적용 받으면 대출 한도가 줄어 온전한 대환이 쉽지 않다. 대출 3년 이내 대환에는 중도상환수수료도 따른다.

4년 전에도 이런 상황이 발생했다. 2015년 3월 금융위는 연 2.6% 고정금리로 갈아탈 수 있는 ‘원조’ 안심전환대출을 출시했는데, 이후 시중금리가 내려가면서 이듬해에는 연 2% 초반대 변동금리 주담대 상품도 나왔다.

금융위는 설령 이런 우려가 현실화하더라도 안심전환대출 차주가 재차 대출을 대환할 때도 LTVㆍDTI 규제 적용을 면제해주는 방안은 염두에 두고 있지 않다는 입장이다. 안심전환대출은 현 시점의 시장 상황을 고려한 정책성 ‘특판’이라는 것이다. 고정금리를 선택하면 금리변동 위험을 회피하는 효과를 얻는 만큼 시중금리 인하에 따른 상대적 손해는 차주가 감수해야 한다는 반론도 나온다. 금융위 관계자는 “소비자 입장에서 앞으로 금리가 더 내려갈 거라 판단된다면 다음달 안심전환대출을 신청하기보단 시장을 좀 더 지켜볼 필요가 있다”고 조언했다.

장재진 기자 blanc@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0