KB·신한 등 계열사 조직 통합

수익률 마이너스면 수수료 감면

일각 “뒤늦은 대책” 비판도

금융지주사들이 앞다퉈 퇴직연금 사업 강화를 위한 조직 개편에 나섰다. 200조원에 육박한 퇴직연금 시장의 점유율을 높이고자 계열사 조직을 통합해 시너지를 꾀하고 수익률을 높일 방안을 찾아나선 것이다. 한편에선 저조한 수익률에 대한 비판 여론을 무마하려 뒤늦게 대책을 내놓았다는 비판도 나온다.

29일 업계에 따르면 KB금융은 27일 지주사의 자산관리(WM)부문에 연금사업 총괄 콘트롤타워인 ‘연금본부’를 신설하고, 그 산하에 연금기획부를 두는 조직 개편을 단행했다. 그룹 내 연금사업 비중이 가장 큰 KB국민은행은 ‘연금사업부’를 ‘연금사업본부’로 격상하고, 본부를 제도ㆍ서비스 기획과 연금고객 사후관리 업무를 담당하는 ‘연금기획부’와 마케팅ㆍ컨설팅 업무를 맡는 ‘연금사업부’ 체제로 재편했다. KB증권과 KB손해보험도 연금기획부를 신설했다.

퇴직연금 수익률을 획기적으로 끌어올리기 위해 지주 기업금융(IB)부문과 증권ㆍ손해보험 등 계열사 간 협업을 통해 특화상품 개발과 운용역량 강화에 나선다. 이를 위해 일부 책임자나 실무자는 4개사(지주ㆍ은행ㆍ증권ㆍ손보)에서 겸직한다. KB금융은 “퇴직연금 고객이 ‘기업’에서 ‘개인’으로 이동하고, 고객 수익률 관리의 중요성이 확대되면서 사업체계를 재설계할 필요성이 꾸준히 제기된 데 따른 개편”이라며 “수수료 인하 방안도 검토할 예정”이라고 말했다.

신한금융도 신한은행ㆍ금융투자ㆍ생명에서 개별적으로 운영하는 퇴직연금 조직을 다음달 그룹 차원의 퇴직연금 사업 부문으로 통합한다. 지주사에 퇴직연금 기획실을 두고, 은행의 퇴직연금 그룹장이 지주ㆍ은행ㆍ금융투자ㆍ생명 등 4개사를 총괄하는 부문장을 맡아 퇴직연금 사업을 지휘한다. 수익률을 높이기 위해서 은행ㆍ금융투자ㆍ생명의 상품 포트폴리오를 기반으로 ‘퇴직연금 솔루션’도 만든다.

수수료 체계도 개편한다. 퇴직연금이 장기상품인 점을 반영해 5년 또는 10년 이상 장기 가입한 고객에게 단계적으로 수수료를 인하해 장기 가입을 유도하기로 했다. 고객이 비대면 온라인 플랫폼으로 직접 개인형 퇴직연금(IRP)에 가입하거나 추가로 돈을 넣으면 창구보다 수수료를 낮게 받고 20, 30대 사회 초년생에겐 수수료를 깎아주기로 했다. IRP 해지 시점에 수익률이 마이너스이면 수수료를 감면하고, 사회적기업이나 소기업에는 수수료를 내리는 방안도 적극 검토하고 있다.

하나금융은 올해 초 핵심 계열사인 KEB하나은행의 연금사업부를 은행권 최초로 연금사업본부로 격상한 데 이어 지난 27일에는 퇴직연금 가입자에게 일대일 맞춤 자산관리와 수익률 컨설팅을 해주는 연금자산관리센터를 은행에 개설했다.

우리금융도 주력 계열사인 우리은행의 퇴직연금 부서 내 수익률 전담팀을 3분기 중으로 퇴직연금 자산관리센터로 확대ㆍ개편할 예정이다. 센터는 고객에게 투자성향별로 상품을 추천하고 종합 상담을 해주는 등 일대일 자산관리 서비스를 제공한다.

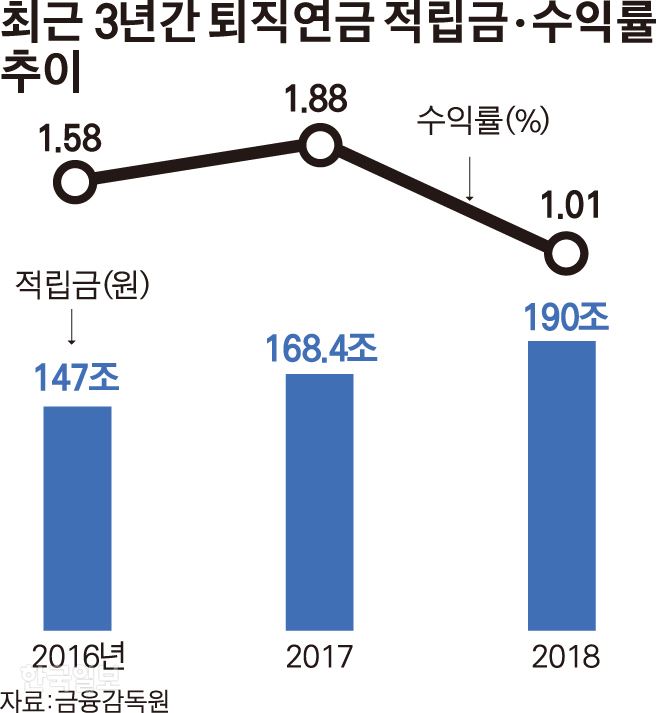

금융그룹이 앞다퉈 퇴직연금 사업 조직을 강화하는 이유는 고령인구가 크게 늘면서 퇴직연금 시장이 커질 것으로 전망되기 때문이다. 금융감독원에 따르면 퇴직연금 적립금 규모는 해마다 두 자릿수 증가세를 보이며 2016년 147조원, 2017년 168조원, 2018년 190조원으로 늘었다.

일각에선 퇴직연금의 낮은 수익률이 도마에 오르자 대형 금융사들이 부랴부랴 대응에 나섰다는 시각도 없지 않다. 이러한 늑장 대응 자체가 그간 퇴직연금 운용을 소홀히 했다는 방증 아니냐는 것이다. 지난해 퇴직연금 연간 운용수익률이 1.01%로, 이보다 높은 물가상승률을 감안하면 실질적으로 마이너스 수익률을 기록했다. 김득의 금융정의연대 대표는 “낮은 수익률에도 금융사들이 꼬박꼬박 챙겨간 수수료 인하 요구에 대해선 대부분 검토하겠다는 말뿐이고 구체적 내용은 결여돼 있다”며 “여론이 좋지 않으니 소나기를 피하려는 보여주기 대책의 성격이 짙다”고 비판했다.

또 이 같은 사업강화나 조직개편이 실효성이 있을지 의문도 제기된다. 성태윤 연세대 경제학과 교수는 “경기 침체와 실물자산 가치 하락 등으로 인해 퇴직연금뿐만 아니라 국내 자산 투자를 통해 얻을 수 있는 수익이 제한적인 상황”이라며 “수익률 제고에 한계가 있을 것”이라고 말했다.

박민식 기자 bemyself@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0