이르면 다음달부터 자동차보험료가 다시 오를 것으로 보인다. 지난 2월 육체노동자의 가동연한 상향 판결이 약관에 반영되는 등 보험금 지급 부담 증가 요인이 여럿 발생한 탓에 보험사들은 어쩔 수 없이 보험료를 인상해야 한다는 입장이다. 연초에 이어 한 해에 보험료가 두 차례 인상되는 전례 없는 상황이 빚어지면서 소비자들의 보험료 부담도 가중될 전망이다.

◇전례 없는 연 2회 보험료 인상

24일 보험업계에 따르면 자동차보험을 취급하는 주요 손해보험사들이 최근 보험개발원에 자동차보험료 인상 요율 검증을 신청했다. 보험사들이 산정한 보험료 인상 폭은 1.5~2.0% 수준으로 알려졌으며, 조정을 거쳐 5월 중 적용될 예정이다.

보험료 인상의 가장 큰 요인은 육체노동자의 가동연한(노동에 종사해 수익을 얻을 것으로 예상되는 연령 상한) 연장이다. 2월 대법원은 육체노동자 가동연한을 60세에서 65세로 상향하는 판결을 내렸는데, 이것이 내달 초 시행 예정인 개정 자동차보험 표준약관에 적용되면서 추가 지급보험금을 유발하는 상황이 왔기 때문이다. 보험개발원 추산에 따르면 가동연한 상향은 최소 1.2%의 자동차보험료 인상 요인으로 이어진다.

보험업계에선 교통사고 발생 차량의 중고가격 하락에 대한 보상 기간이 늘어난 것도 보험료 인상 요인으로 지목했다. 자동차보험은 가입차량 출고 후 일정 기간 동안 사고 발생시 피해차량 수리비 외에 시세의 하락 부분을 보상하고 있는데, 본래 ‘출고 후 2년 이하’였던 보상 기간이 이달부터 ‘출고 후 5년 이하’로 확대됐다. 이달부터 한방진료의 추나요법이 건강보험의 적용을 받기 시작한 것도 보험료 추가 인상 요인으로 꼽힌다.

◇온라인 비교가입ㆍ특약 활용을

하지만 지난 1월 보험사들이 정비수가 인상을 이유로 이미 보험료를 3~4% 인상한 터라 소비자 반발이 거세다. 한 해에 2차례 이상 보험료를 인상한 전례가 없기 때문이다. 더구나 자동차보험은 차량 소유자라면 반드시 가입해야 하는 책임보험이라 보험료 인상에 대한 민감도가 높다. 금융당국도 보험사들이 보험료를 과도하게 인상할 수 있다며 경계했다. 금융위원회와 금융감독원은 이날 “자동차보험료 인상 요인을 소비자에게 모두 전가하는 것은 불합리하다”며 “사업비를 절감하고 보험료 인하 요인도 종합적으로 검토해 보험료 인상을 최소화해야 한다”고 밝혔다.

소비자 입장에서 자동차 보험료 부담을 덜 수 있는 방법에 대한 관심도 높아지고 있다. 신규 가입자의 경우 설계사나 대리점을 통해 가입하는 대신 인터넷이나 모바일을 통해 직접 가입하면 보험료를 절감할 수 있다. ‘다이렉트 보험’이라 불리는 온라인 판매채널은 오프라인에 비해 사업비 등 원가를 줄일 수 있어 보험료가 상대적으로 낮다.

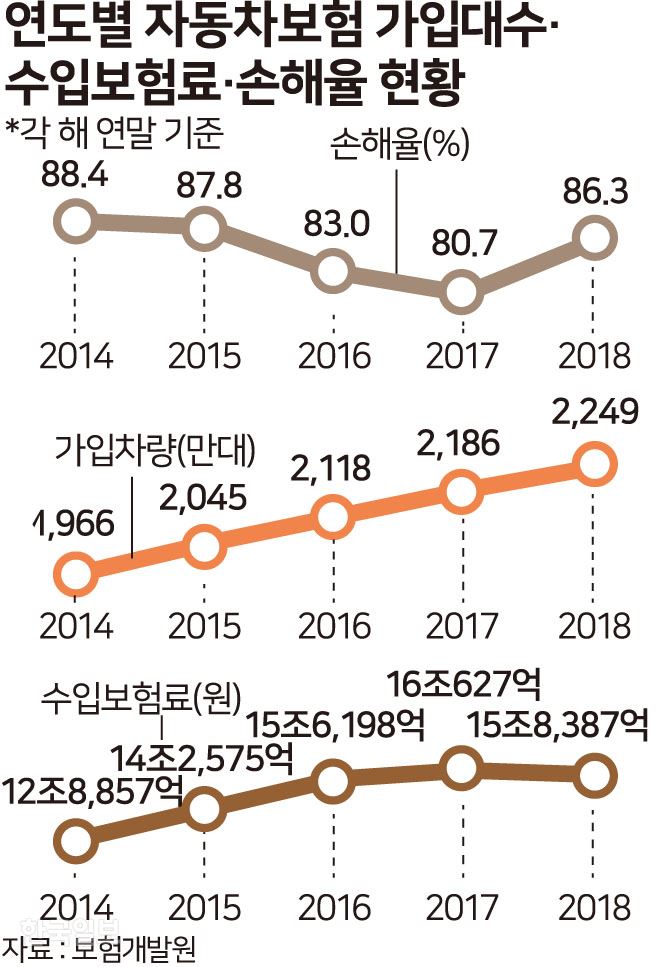

온라인 보험 가입은 이미 수도권 거주자나 젊은층 가입자를 중심으로 각광을 받고 있다. 이날 보험개발원이 공개한 ‘2018년 자동차보험 가입자 성향 분석 결과’에 따르면 개인용 자동차보험의 인터넷ㆍ모바일 가입 비중은 2017년 대비 14.1% 늘어났다. 이에 따라 2018년 말 기준 자동차보험 가입 차량 수는 2,249만대로 전년(2,186만대) 대비 2.9% 늘어났지만 수입보험료는 같은 기간 2,240억원(1.4%) 줄어들었다.

특약을 활용하는 것도 좋다. 보험개발원 통계에 따르면 지난해 자동차보험 가입자 중 주행거리가 짧을수록 보험료를 할인해 주는 ‘마일리지 특약’이나 블랙박스 장착 시 할인 혜택을 부여하는 ‘블랙박스 특약’에 가입한 비율이 각각 절반을 넘어섰다. 보험업계 관계자는 “온라인 보험슈퍼마켓인 ‘보험다모아’ 등을 통해 여러 회사 상품의 보험료를 직접 비교하는 것도 자동차보험에 싸게 가입하는 방법”이라고 설명했다.

인현우 기자 inhyw@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0