최근 중소기업의 가업(家業) 승계 지원제도 개편방안이 논의되는 가운데, 개편안이 주로 상속 과정에 초점을 맞추는 사이 자칫 비슷한 취지의 증여 과정에 대한 지원은 소외될 거란 우려의 목소리가 나오고 있다.

◇존재감 없는 증여세 과세특례

21일 정부에 따르면, 현재 중소기업 가업승계 지원제도는 크게 두 가지다. 창업주가 생전에 자녀에게 회사를 넘길 때 갑작스런 증여세 부담을 줄여주는 ‘증여세 과세특례’와, 창업주 사망 후 상속세를 대폭 깎아주는 ‘가업상속공제’가 있다.

하지만 두 제도 모두 조건이 까다롭고 혜택도 불확실해 그간 중소기업들의 외면을 받아왔다. 이에 정부는 이달 중 발표 예정인 가업승계 개편안에 가업상속공제 합리화 방안을 포함시킬 예정이다. 하지만 가업승계의 다른 한 축인 증여세 과세특례 방안은 손대지 않을 것으로 보인다.

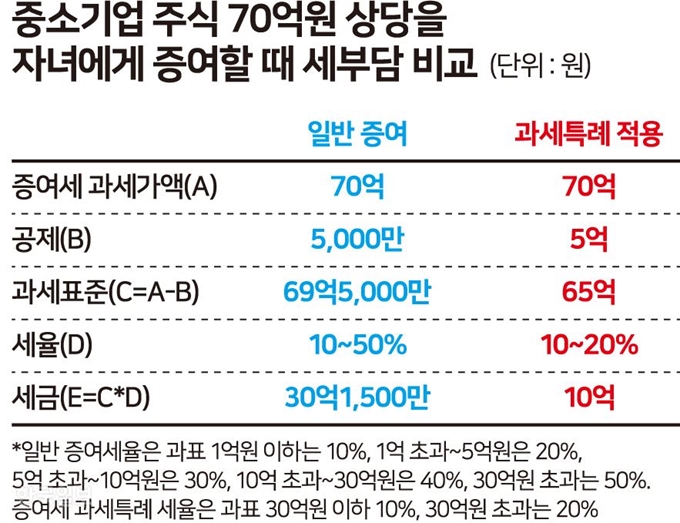

증여세 과세특례는 중소기업 경영자(60세 이상)가 생전에 가업을 물려줄 때 증여세를 10~20% 저율(기본 10~50%)로 과세하는 제도로, 2008년 도입됐다. 가령 10년 이상 경영한 70억원 규모의 회사를 자녀에 물려줄 때 원래는 증여세 약 30억원이 부과되나, 특례를 적용하면 10억원만 내면 된다. 창업주 사망 후 부랴부랴 승계에 나서지 말고, 비교적 낮은 세부담으로 사전에 승계를 ‘연착륙’하라는 취지다.

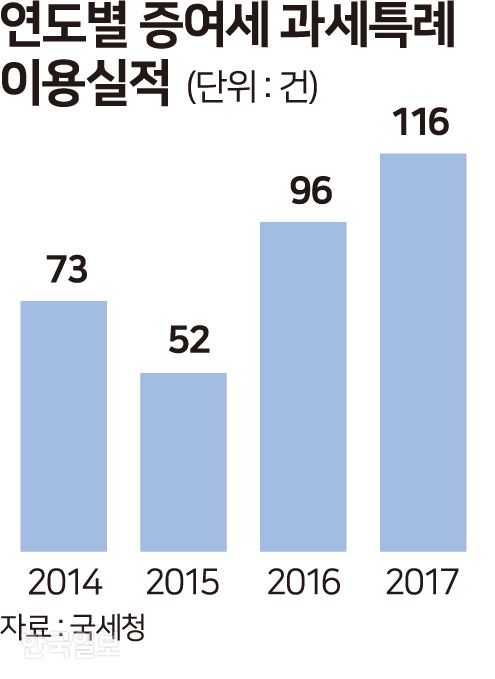

하지만 최근 4년간(2014~2017년) 이 제도를 이용한 기업은 연평균 84곳에 그쳤다. 특례에 따른 불확실성이 크기 때문이다. 상속세를 아예 깎아주는 가업상속공제와 달리, 특례는 ‘일부 증여세 선납→상속 때 나머지 정산’ 구조다. 특례 적용 후 창업주가 사망하면 상속세를 계산할 때 ‘증여 당시’ 증여재산가액(기업가치)이 반영된다. 기업가치가 증여(특례) 당시 70억원에서 10년 후 상속 때 35억원으로 반토막 나도 상속세는 70억원을 기준으로 계산되는 셈이다. 만약 특례→증여 코스를 밟지 않고 창업주 사망 후 회사를 물려 받았으면 기업가치가 시가(時價)로 계산돼 세금을 아낄 수 있었는데, 특례가 독이 된 것이다.

김완일 세무법인 가나 대표세무사는 “물론 증여 이후 기업가치가 올라가면 반대로 절세가 되지만 향후 경영 상황을 확신할 수 없으니 기업들에게 특례를 권장하지 못하고 있다”고 말했다. 또 특례에 따라 주식을 증여 받고 7년 안에 기업이 망하면 증여세와 이자 상당액을 추징하는 사후관리도 걸림돌이다. 오문성 한양여대 교수는 “기업을 정상적으로 경영하다 망해도 가산세를 추징하니 기업들이 특례를 선택하지 않는다”고 전했다.

◇’반쪽’ 개편 그치나

기획재정부는 이달 중 가업상속 개편안을 발표할 예정이다. 중소기업이 가업상속공제 혜택을 받기 위해 업종ㆍ고용 등을 유지해야 하는 사후관리 기간을 10년에서 7년으로 줄여주는 방안이 거론되고 있다.

하지만 증여세 과세특례는 이번 개편에서 제외될 것으로 전해졌다. 기재부 관계자는 “하반기 세법 개정 때 논의할 순 있지만 지금은 살펴보지 않고 있다”고 말했다. 한 세제 전문가는 “상속세 문제가 워낙 사회적 관심사로 떠오르다 보니 정부가 가업상속공제 개편에 우선순위를 두는 것 같다”고 전했다.

전문가들은 “증여세 과세특례도 합리화해야 한다”고 지적한다. 김완일 세무사는 “특례를 받고 상속시점에 정산할 때 ‘증여 당시 기업가치’와 ‘상속 당시 가치’ 중 낮은 금액을 적용하면 불확실성이 개선될 것”이라고 말했다.

김종균 국민은행 세무사는 “세금 내더라도 일찍 은퇴하고 자녀에게 회사를 넘기거나, 생전에 자녀들 중 1명을 후계자로 선택하려는 중기인이 많다”며 “상속시점에 기업가치를 고를 수 있다면 특례 활용이 늘 것”이라고 말했다. 현재 특례를 적용 받고 그에 따른 증여세를 5년 안에 내야 하는데, 이 기간을 늘려야 한다는 지적도 있다.

세종=박준석 기자 pjs@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0