부동산 투기 논란으로 사퇴한 김의겸 전 청와대 대변인이 재임 당시인 지난해 8월 서울 흑석동 상가 매입을 위해 은행 대출을 받는 과정에서 조작된 서류로 혜택을 받았다는 주장이 제기됐다. 김 전 대변인에 대출해준 KB국민은행은 “서류 조작이나 특혜 대출은 없었다”고 반박했다.

◇상가 4개인데 10개로 조작?

3일 김종석 자유한국당 의원은 김 전 대변인 소유 건물 내 상가가 4개인데도 대출을 해 준 KB국민은행이 10개로 부풀려 임대료 수입을 산정한 뒤 이를 근거로 10억원을 대출해줬다고 주장했다. 그는 “건축물대장을 보면 건물 내 상가가 1층에 3개, 2층에 1개가 있고 대출 당시 이들 4개 상가에서 월 275만원의 임대료 수입을 올리고 있었다”며 “그럼에도 은행은 상가 10개가 입주 가능하다는 가정 아래 월 525만원의 임대료 수입을 산정하고 10억원의 대출이 내줬다”고 주장했다.

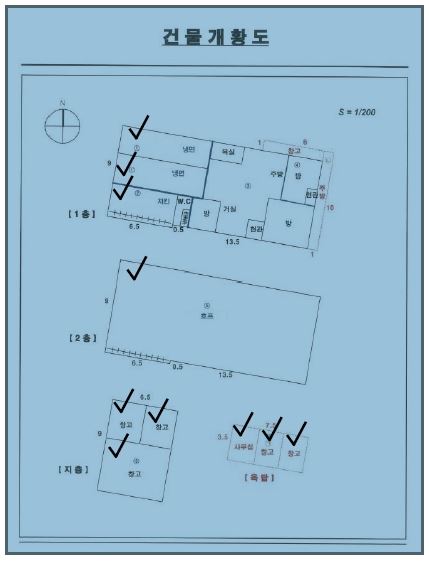

이에 대해 KB국민은행 측은 “(김 전 대변인에 대한)대출은 정상적으로 취급됐으며 특혜가 제공된 사실도 없다”고 반박했다. 외부 감정평가법인이 제출한 건물 개황도에 ‘임대가능목적물’이 10개로 구분돼 있었고 이를 기준으로 정상적으로 대출했다는 것이다. 실제 국민은행이 이날 공개한 건물개황도에는 1~2층 상가 4개에 더해 지층(창고 3개)과 옥탑(사무실 1개, 창고 2개)까지 총 10개의 독립된 공간이 표시돼 있다. 국민은행 관계자는 “창고도 사용이 가능하기 때문에 임대가능목적물에 포함된다”고 설명했다.

다른 은행 관계자는 “세입자가 창고를 함께 임차하기도 해 통상 임대가능목적물로 분류한다”며 “당시 공실인 경우에는 주변 시세 등을 조사한 뒤 월 임대수익이 얼마 정도 될 것이라고 추정해 임대료 수익을 계산했다”고 말했다.

◇RTI 조작해 대출기준 충족?

김 의원은 “대출 과정에서 부동산임대업 이자상환비율(RTI)이 조작됐다”고도 주장했다. RTI는 임대수입을 대출이자 상환액으로 나눈 지표로, 금융당국은 은행권에 RTI 1.5배 이상, 다시 말해 임대료가 대출이자의 1.5배를 넘어야 대출하도록 하고 있다. 이 규제는 재작년 11월 도입돼 권고사항으로 운용되다가 지난해 10월 말부터 의무 적용되고 있다.

김 전 대변인은 금리 연 4.37%로 10억2,000만원을 대출받아 연간 이자가 4,457만원(월 371만원)이었다. RTI 기준을 준수하려면 해당 상가에서 연 6,685만원(월 557만원) 이상 임대료 수입을 올려야 한다. 그럼에도 당시 임대료 수입은 4개 상가에서 받던 연 3,300만원이 전부라 기준에 크게 못 미쳤고, 이에 국민은행이 10개 상가 기준 임대료(연 6,300만원)를 적용해 RTI 기준에 거의 근접하도록 했다는 것이다.

이에 대해 국민은행은 대출이 이뤄진 지난해 8월은 RTI 가이드라인이 강제 규정이 아니었던 터라 기준(1.5)에 못 미쳐도 대출이 가능했다고 해명했다. 국민은행 관계자는 “RTI 조건에 미달하더라도 부동산임대업 신규 취급액의 10% 이내에서 고객들에게 대출이 가능한 예외조항이 있었고, 김 전 대변인 대출도 이에 근거해 정상적으로 실행됐다”고 말했다. 실제 지난해 3월부터 은행권에 적용된 은행연합회의 ‘개인사업자대출 여신 가이드라인 제정 및 시행’ 규정에는 RTI 미충족 여신을 은행별로 자율적으로 운영할 수 있도록 명시하고 있다. 다만 이 예외조항은 금융당국의 RTI 기준 강화에 따라 지난해 10월 31일 이후 없어졌다.

◇금융당국 “사실 관계 파악 중”

김 의원은 “대출을 담당했던 지점장이 김 전 대변인과 고교 동문이라 더 강하게 의심이 든다”며 “보다 철저한 진상규명이 필요하고, 미흡할 경우 금융감독원을 통해 부실대출 검사를 요구할 예정”이라고 밝혔다.

이에 대해 금융감독원은 “구체적인 사실관계를 파악하고 있다”며 “국민은행에 대한 검사 실시 여부 등은 아직 결정된 바 없다”고 밝혔다.

박민식 기자 bemyself@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0