이용하 국민연금연구원장 “저소득층 보험료 지원 등 대안 필요해”

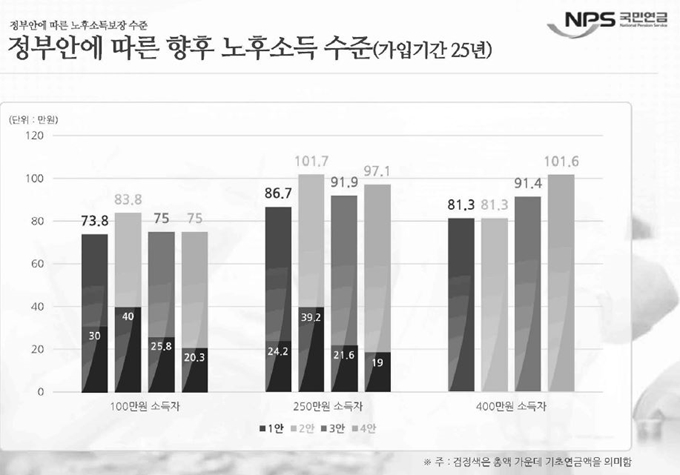

정부가 지난달 공적연금(국민연금, 기초연금, 퇴직연금)과 사적연금을 합쳐‘노후소득 100만원’을 보장하겠다는 국민연금 개편안을 발표했지만, 사적연금 가입이 어려운 저소득층의 경우 공적연금으로만 100만원을 보장받기 어려운 것으로 나타났다. 이에 따라 저소득층에 대한 추가 대책이 필요하다는 지적이 나온다. 정부는 공적연금제도를 △1안(소득대체율 40%ㆍ보험료율 9%) △2안(소득대체율 40%ㆍ기초연금 40만원) △3안(소득대체율 45%ㆍ보험료율 12%) △4안(소득대체율 50%ㆍ보험료율 13%) 등으로 개편해 노후소득을 100만원 수준으로 끌어올리자고 제안한 바 있다. 하지만 이용하 국민연금연구원장이 29일 국회 토론회에서 공개한 시나리오에 따르면, 명확하게 공적연금으로만 노후소득 100만원을 달성하는 경우는 12가지 시나리오(저ㆍ중ㆍ고소득층 각각 4개 개편안에 대입) 중 2가지에 불과했다.

구체적으로 월 평균 임금 100만원인 저소득층의 경우(국민연금 가입기간 25년 기준) 기초연금을 대폭 올리는 2안의 경우가 그나마 가장 후한 보장을 받았다. 이 경우 기초연금(40만원)과 국민연금(43만8,000원)을 더해 83만8,000원을 받는다. 하지만 기초연금을 인상하지 않는 3안과 4안의 경우 보장수준이 75만원으로 떨어졌다. 현행 제도를 유지할 경우 73만8,000원으로 가장 낮다.

월 평균 250만원을 버는 중간소득자의 경우 기초연금을 강화하는 2안의 경우에는 공적연금으로만 노후소득 100만원을 달성한다(101만7,000원). 하지만 국민연금 소득대체율만 인상하는 3안과 4안의 경우 각각 100만원에 미치지 못한다. 월 평균 임금이 400만원인 고소득자들은 소득기준 때문에 기초연금을 받지 못하지만 국민연금 소득대체율을 50%로 높이는 4안의 경우 국민연금으로만 101만6,000원을 보장받는다. 정부는 고소득자들은 퇴직연금에 가입한 것으로 가정, 이를 합하면 어떤 경우라도 100만원 보장이 가능하다는 판단이다.

문제는 이 모든 경우는 국민연금 가입기간을 25년으로 가정한 것라는 점이다. 실제 저소득층의 가입기간은 이보다 짧기 때문에 보장받는 액수는 더 줄어든다. 2018년 9월말 기준 국민연금 수급자 평균 가입기간은 17.1년에 불과하다. 이 연구원장도 “저소득층은 노동시장 불안정 등으로 국민연금 가입기간을 확보하기 어려워 이에 미치지 못하는 만큼 보험료 지원 등의 대안 마련이 필요하다”고 지적했다.

김지현 기자 hyun1620@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0