[신성호의 투자의 기초] <19> ‘검은 10월’ 이후 증시 전망

지난달은 주식 투자가에게 참으로 어려운 시기였다. 1981년 증권사 입사 이후 큰 폭의 주가 하락을 여러 차례 경험한 필자 개인적으로도 이번처럼 허망한 주가 폭락은 없었다. 물론 올해 1분기 이후 상장회사의 이익 감소 내지 정체를 감안할 때 주가 하락을 피하긴 어려웠다. 주가는 이익 수준보다 이익 증감이란 방향을 중시하기 때문인데, 사실 올해는 시점의 문제일 뿐 주가 하락을 예상할 수 있었다.

다행히 주가는 지난달 말을 기점으로 빠르게 반등했다. 주가반등 계기는 우선 미중 무역마찰 완화였다. 또 하나는 주가가 기업 가치에 비해 워낙 큰 폭으로 하락했기 때문이었다. 시장 전체 주가수익비율(PERㆍ주가를 주당 순이익으로 나눈 값, 올해 예상이익 기준)이 10배를 밑돈다는 점에서 기업 가치 대비 지극히 낮은 주가 수준을 엿볼 수 있다. 실제로 그간의 주가 폭락으로 인해 PER 5배 이하 종목, 그리고 주가순자산비율(PBRㆍ주가를 주당 순자산으로 나눈 값) 0.5배 이하 종목이 수두룩해졌다. 또 보유 현금이 해당 기업 시가총액보다 큰 주식도 생겼다. 시장 전체의 배당수익률도 시중 금리보다 높은 상황에서 배당수익률이 5%대 이상인 종목도 많아졌다. 기업 가치 대비 현 주가는 그 어느 때보다 터무니없이 낮은 것으로 보인다.

기업가치 대비 낮은 주가 수준을 감안하면 향후 주가는 당분간 10월에 형성된 저점 이하로 떨어질 가능성은 낮다. 10월 중 주가하락 양태는 외환위기 시절과 금융위기 시절의 막바지 하락 국면과 비슷한 점이 있었다. 즉 다급했던 주가 하락은 멈춘 것으로 보여진다. 주가가 급반등했지만 추가 반등을 기대할 수도 있다.

그러나 추세 측면에서 주가의 상승 반전을 기대하긴 어려울 듯하다. 향후 수년간을 내다볼 때 장기 주가 추이는 2011~2016년처럼 일정 폭 내에서 등락하는 소위 ‘박스권 주가’를 보일 것으로 전망된다. 그런데 이 전망도 낙관적일 수 있다. 주가가 일정 폭 내에서 등락해도 일시적으로는 일정 수준 이하를 밑돌 가능성이 있기 때문이다. 실제로 2011~2016년에도 주가는 외견상 일정 범주에서 등락했지만 수 차례에 걸쳐 일정 수준을 크게 하회한 적도 있다. 즉 큰 구도로는 주가가 일정 범주 내에서 움직이겠지만 그 과정에서도 기복이 클 것 가능성이 높다.

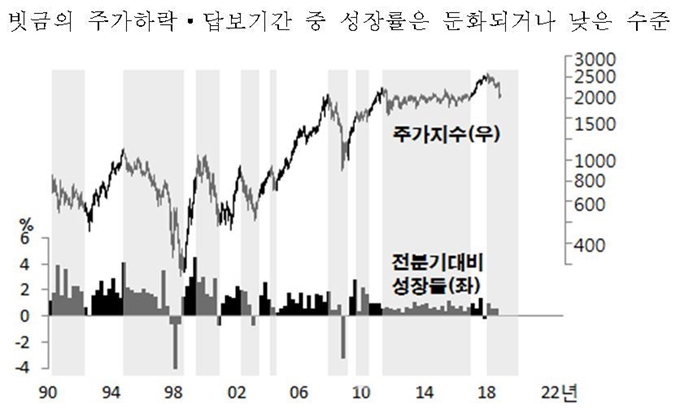

시세차익을 겨냥한 주식투자의 경우라면 투자의 동인을 찾기 어려워졌다. 이같이 주식시장 상황이 어두운 것은 내년에도 성장률 둔화가 이어지면서 상장기업들의 실적이 부진할 것으로 예상되기 때문이다. 한국은행을 포함해 현재까지 발표된 주요 연구단체들의 내년 성장률 예상치는 2.6~2.8%이다. 이는 올해 예상 성장률 2.9%와 비슷한 수준인데, 올해 상반기 상장기업의 영업이익은 두 반도체 회사의 이익을 제외하면 16%가량 줄었다. 이에 비춰보면 내년에도 상장사 이익은 여의치 않을 듯하다.

물론 아직도 증권업계는 상장기업들의 내년 이익이 늘어날 것으로 전망하고 있다. 그러나 경험적으로 성장률이 추세적으로 낮아지는 상황에서 기업 이익이 늘어난 적은 극히 드물었다. 기업 이익이 추세적으로 여의치 않은 상황에서 주가가 상승한 적도 없었다. 다만 금리가 워낙 낮기 때문에 주가의 추세적 하락은 피하게 될 것이다.

사실 주식시장 여건이 어려워진 것은 다른 국가도 비슷하다. 세계적으로 올해 이후 성장률이 둔화될 것 같기 때문인데, 미국도 성장률이 약화될 땐 기업 이익이 둔화 내지 감소했다. 또 주가 추이도 부진했다. 물론 종목 단위로는 사정이 다르겠지만 시장 전체를 놓고 볼 때 국내주식이든 해외주식이든 투자엔 유의할 필요가 있다.

신성호 중앙대 객원교수ㆍ전 IBK투자증권 대표

기사 URL이 복사되었습니다.

댓글0