웅진그룹이 유동성 위기로 그룹을 해체할 때 사모펀드(PEF) MBK에 팔았던 코웨이를 5년 9개월 만에 다시 사들인다. 약 1조7,000억원 에 달하는 인수금액 중 9,000억원은 PEF 스틱인베스트먼트와 컨소시엄을 구성해 돈을 대고, 나머지 8,000억원은 사들인 코웨이 주식을 담보로 금융권 등에서 차입할 계획이다.

◇코웨이 돌고 돌아 다시 웅진 품으로

윤석금 웅진그룹 회장은 29일 서울 종로플레이스에서 기자회견을 열고 웅진ㆍ스틱인베스트먼트 컨소시엄이 MBK가 보유한 코웨이 지분 22.17%를 1조6,850억원에 인수하는 주식매매계약(SPA)을 체결했다고 밝혔다.

인수 절차가 마무리되면 윤 회장은 2013년 1월 매각했던 코웨이 경영권을 다시 확보할 수 있게 된다.

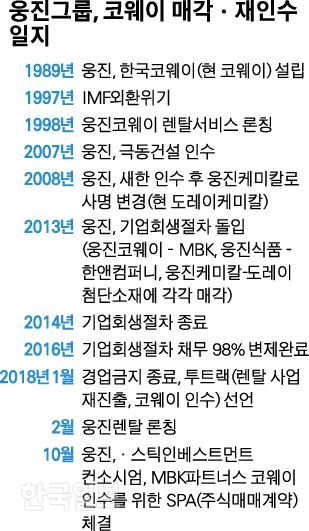

코웨이는 윤 회장이 1989년 설립한 생활가전기업이다. 외환위기로 국내 경기가 크게 위축됐을 때 렌털이라는 독특한 판매 방식을 국내에 처음 도입해 정수기, 공기청정기, 비데 등으로 시장을 넓혔고 부동의 업계 1위 자리를 지켰다. 그러나 윤 회장이 건설, 태양광 등으로 무리하게 사업 범위를 넓히면서 그룹은 유동성 위기를 맞았고, 2013년 1월 웅진코웨이를 MBK에 매각한다. 코웨이를 매각한 웅진은 기업 회생절차에 들어가며 사실상 그룹 해체수순을 밟았다.

웅진이 그룹 재건의 시동을 건 것은 올해 1월 국내에서 정수기 판매 사업을 할 수 없도록 한 ‘경업(競業)금지’ 조항이 풀리면서부터다. MBK는 코웨이 인수 효과를 최대한 누리기 위해 2013년 경업금지 조항을 인수 조건으로 제시했고 웅진은 이를 받아들였다.

윤 회장은 경업 금지 기간이 지나자 ‘웅진렌털’ 이라는 독자 브랜드로 정수기 사업을 다시 시작하고, 동시에 코웨이 인수를 선언했다. 특유의 추진력을 발휘해 사모펀드와 손잡고 최대 2조원에 달하는 인수금액 확보 방안도 마련했다. MBK가 웅진과의 매각 협상에 나서길 꺼려 한 때 교착 상태에 빠졌지만, 더 나은 매수 희망자를 찾지 못한 MBK는 결국 웅진과 협상 테이블에 앉았고 이날 최종적으로 매각에 합의했다.

◇”또 외부자금 무리하게 자금 차입” 시각도

내부 유보금이 800억원에 불과한 웅진은 1조7,000억원의 인수자금을 마련하기 위해 외부 자금을 적극 받아들였다. 컨소시엄을 구성한 스틱인베스트먼트로부터 5,000억원을 조달하고, 국내 금융권으로부터 코웨이 인수 시 2,000억원을 투자하겠다는 확약서도 확보했다. 인수하는 코웨이 지분 22%를 담보로 8,000억원을 빌린다고 가정하면 웅진이 자체 조달하는 자금은 전체 인수금액의 11%인 2,000억원에 불과하다. 이 때문에 무리한 사세 확장으로 그룹을 부도낸 윤 회장이 또 다시 외부 돈을 끌어들여 코웨이 재인수와 그룹 재건을 추진하는 것에 대한 불편한 시선도 감지된다.

웅진은 2,000억원을 마련하기 위해 주력 계열사 웅진씽크빅을 유상증자하고 그룹 내부 유보금도 동원할 계산이다. 문제는 웅진씽크빅 주가가 계속 내려가고 있다는 것이다. 지난달 초 6,000원이 넘던 웅진씽크빅 주가는 이날 4,085원까지 떨어졌다. 주가가 계속 떨어질 경우 유상증자를 위한 예상 신주발행가액은 더 떨어질 수 있고, 유상 증자를 통해 최대 2,000억원의 자금을 모으겠다는 웅진의 자금 조달 계획을 흔들 수 있다.

윤철중 웅진 홍보팀장은 “주가 하락에 대비해 외부 투자 확약서를 최대 2,000억원 확보해놨다”며 “주가가 지금보다 반 토막으로 떨어지는 비상 상황이 생기지 않는다면 자금 조달 계획 진행에 큰 문제는 없다”고 말했다.

한편 이번 코웨이 매각으로 MBK는 최대 1조원 이상의 매각 차익을 얻을 것으로 보인다. MBK는 2013년 코웨이 주식 약 30%를 주당 5만원 대 인수해 약 6년 후에 그 두 배인 10만원 대 웅진에 되팔았다. 웅진에 되파는 물량이 줄었지만, 매각 대금만으로 차익이 5,000억원에 달한다. 여기에 MBK가 그동안 받아간 배당금과 블록딜로 코웨이 주식을 매각한 금액을 합산하면 매각 차익은 1조원에 달할 것으로 추산된다.

민재용 기자 insight@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0