국세청 전담팀 200곳 전수 검증

계열사 편법 지배ㆍ탈루 등 적발

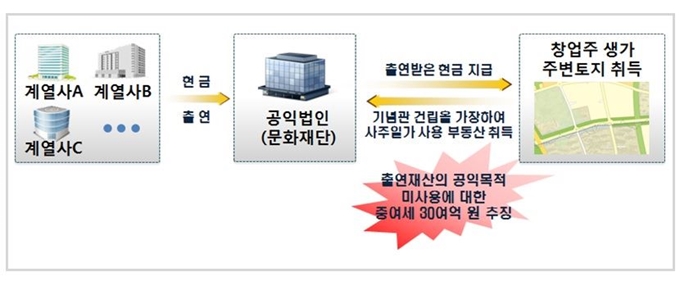

대기업 계열 공익법인으로 미술관, 아트홀 등을 운영하는 A문화재단은 계열사들로부터 거액의 현금을 출연 받아 이 돈으로 공익 목적의 기념관을 설립하기로 했다. 하지만 국세청 조사 결과 A재단은 기념관 설립을 가장해 창업주의 생가 주변 토지를 대거 사들였다. 기념관은 아예 설립하지도 않았다. 현행 세법은 공익법인이 주식이나 현금 등 출연재산을 장학ㆍ의료 등 공익사업에 쓰는 조건으로 증여세 면제 등 각종 세제혜택을 주고 있는데 이를 악용한 셈이다. 국세청은 A재단에 증여세 약 30억원을 추징했다.

국세청은 ‘공익법인 전담팀’을 설치해 대기업 계열 공익법인 약 200곳에 대해 전수 검증을 실시하고 있다고 5일 밝혔다. 국세청 산하 전국 6개 지방청(서울ㆍ중부ㆍ부산ㆍ대전ㆍ광주ㆍ대구)에 각 2, 3명씩 배치해 총 13명의 전담인력이 지난해 하반기부터 검증활동을 펼치고 있다. 국세청 관계자는 “대기업 사주들이 공익법인 제도를 악용해 편법적으로 계열사 지배력을 확대하는 등 사회적 문제가 제기됐다”며 “전수검증 과정에서 탈루 혐의가 있다고 판단되면 본격 조사에 착수하게 되며, 이미 일부 공익법인에 대해선 이미 증여세 등 탈루세금 410억원을 추징했다”고 설명했다. 2016년 기준 우리나라 전체 공익법인은 3만4,000여 개에 달한다.

현행 상속ㆍ증여세법은 사회공헌 활동을 장려하기 위해 공익법인이 계열사 주식을 출연 받을 경우 이를 ‘기부’로 보고 총 발행주식의 5%까지 세금을 부과하지 않는다. 다만 성실공익법인으로 지정되면 최대 10%까지 세금이 면제된다. 성실공익법인은 ▦소득의 80% 이상을 공익사업에 쓰고 ▦계열사 임원 등 특수관계인이 이사의 20% 이상을 채우면 안 되는 등 조건이 까다롭다. 성실공익법인이 아닌 일반공익법인이 계열사 주식을 5% 넘게 보유하면 초과분에 대해서 세금을 내야 한다.

하지만 국세청 검증 결과 ▦공익법인이 총수일가 지배력 확대를 위해 계열사 주식을 5% 초과 보유하거나 ▦특수관계인을 임직원으로 채용해 고액 급여를 지급한 사례가 다수 적발됐다. 대기업 계열 공익법인인 B문화재단은 성실공익법인 운영 요건을 어겨 성실공익법인에서 제외된 이후에도 계열사 주식을 5% 넘게 보유하고 있다가 적발, 증여세 약 150억원을 추징 받았다. 대기업 계열의 C학교법인은 전직 계열사 임원을 등기이사로 선임해 급여, 차량유지비 등 직간접 경비 20억원을 지급했다가 국세청으로부터 전액 추징 당했다. 국세청 관계자는 “앞으로도 세법의 허용범위를 벗어나 출연재산 등을 변칙 사용하고 있는 공익법인을 집중 검증해 편법 상속ㆍ증여 등을 사전에 차단해 나갈 계획”이라고 밝혔다. 세종=박준석 기자 pjs@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0