대출금리 발빠르게 올리고

예금금리는 늑장 부리며 찔끔

3월 잔액기준 2.35%P 벌어져

은행들 예대마진으로 실적잔치

서민들 부감은 갈수록 커져

“약탈적 수익구조 개선해야”

당국, 금리체계 개편작업 착수

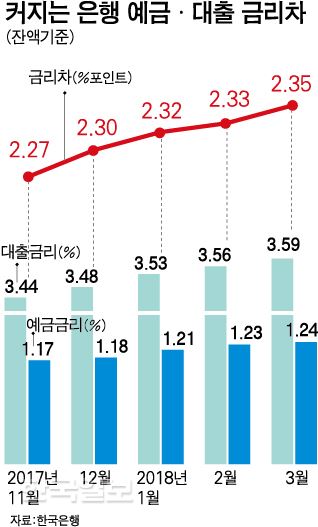

‘2.30%포인트(작년 12월)→2.35%포인트(지난달)’

예금과 대출금리 차이인 ‘예대금리’ 격차가 한국은행 기준금리 인상 이후 4개월 연속 상승했다. 이 영향으로 지난달엔 예대금리차가 40개월만에 최대를 기록했다. 은행들이 금리 인상기를 맞아 대출금리는 발 빠르게 올린 반면 예금금리는 늑장을 부리며 찔끔 올리는 행태를 보이고 있기 때문으로 풀이된다. 1분기에도 은행들은 이런 ‘이자 장사’로 사상 최대 실적을 냈다. 전문가들은 은행들이 앉아서 손쉽게 이자로만 돈을 버는 ‘약탈적 구조’를 개선해야 한다고 꼬집고 있다.

30일 한국은행의 ‘3월 중 금융기관 가중평균금리’에 따르면 잔액 기준 예대금리차는 전달보다 0.02%포인트 커진 2.35%포인트를 기록했다. 이는 2014년 11월(2.36%포인트) 이후 최대치다. 총수신금리는 연 1.24%로 0.01%포인트 오른 데 반해 총대출금리는 연 3.59%로 한달 새 0.03%포인트나 상승한 영향이다.

한은이 금리인상을 단행한 작년 11월 이후 상승세는 더욱 부각되고 있다. 시장금리 상승을 반영해 수신금리가 0.01~0.03%포인트 오르긴 했지만, 대출금리는 0.03~0.05%포인트로 훨씬 더 뛰었기 때문이다.

예대금리 차이는 고스란히 은행들의 실적잔치로 이어졌다. 1분기 KB국민ㆍKEB하나ㆍ신한ㆍ우리ㆍNH농협ㆍIBK기업 등 6개 시중은행이 벌어들인 당기순이익은 3조2,558억원으로 전년 동기(2조 8,264억원) 대비 15.2%나 증가했다. 예대마진 수익 등이 포함된 순이자마진(NIM)의 상승폭도 0.05%포인트(국민ㆍ농협)~0.08%포인트(신한) 등으로 모든 은행들이 커졌다. 고객의 예금을 저금리로 유치해 고금리 대출을 하는 방식으로 순이자마진을 높이는 식이다. 서민들의 부담을 가중시킨다는 비판이 나오는 이유다.

은행들은 억울하다는 입장이다. 한 시중은행 관계자는 “대출금리는 시장금리 연동형이 많아 오르는 것 자체를 우리가 막을 수 없다”며 “금융당국의 단속 등으로 가산금리 인상을 최대한 자제해 그나마 상승폭을 줄이고 있다”고 말했다.

하지만 금융 변동기마다 은행들의 이런 행태가 반복되고 있는 것에 대해 비판의 목소리가 끊이지 않는다. 강형구 금융소비자연맹 금융국장은 “국내 은행들은 해외투자나 컨설팅 등 수익 구조를 다변화하기 위해 노력하기 보다 예대금리 차이를 이용해 쉬운 방법으로 수익을 추구하는 경향이 강하다”고 지적했다.

구조적으로 대출금리가 빠르게 오를 수 밖에 없다고 하더라도 완충 장치를 마련해야 한다는 주장도 나온다. 윤석헌 서울대 객원교수는 “금리 인상에 대한 부담이 소비자에게 과도하게 전가되지 않도록 은행들이 노력해야 한다”며 “1,400조원을 돌파한 가계대출에다 변동금리인상 등으로 대출자가 어려움을 겪으면 자칫 금융회사들도 신용위험으로 이어질 수 있다는 사실을 알아야 한다”고 말했다.

금융당국도 은행들의 이자 장사에 제동을 걸고 있다. 금융감독원은 은행 대출금리체계 모범규준 개편 작업에 착수했다. 금감원은 일부 은행들이 대출금리 산정 시 목표이익률을 지나치게 높게 책정하고 있다고 의심하고 있다. 대출금리는 기준금리에 가산금리와 목표이익률을 더해 산정된다. 목표이익률은 은행이 대출 상품을 통해 이익을 얼마나 낼 지를 정한 수치로 유일하게 금융사가 재량으로 결정할 수 있는 부분이다. 금감원 관계자는 “은행들의 금리 산정 체계 검사 결과를 토대로 불합리한 부분은 대출금리체계 모범규준 개편시 적극 반영할 것”이라고 말했다. 강아름 기자 saram@hankookilbo.com 박세인 기자 sane@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0