슈퍼ㆍ편의점 등 최고 수수료 2.5%

대형가맹점 1.5~1.8%보다 높아

“임대료보다 수수료가 더 부담”

“역차별” 내년부터 새 기준 적용

카드업계선 “순익 감소” 초긴장

인천에서 슈퍼마켓을 운영하는 김모씨는 하루에도 몇 번씩 장사를 그만둘까 고민한다. 아내와 하루 14시간씩 일해 매달 1억2,000만원(연 매출 15억원) 안팎의 매출을 올려도 정작 김씨가 가져가는 돈은 200여만원에 불과해 사실상 은행 대출 이자 내기도 벅차다. 가장 큰 부담은 카드수수료다. 김씨가 내는 연간 카드 수수료는 3,750만원으로, 가게 임대료(3,600만원)보다 높다. 그는 “사실상 폐업 직전 수준인데, 가장 높은 카드 수수료율(2.5%)을 적용하는 것은 부당하다”고 말했다.

김씨처럼 연매출이 5억원을 넘어 최대 2.5%의 카드 수수료율을 적용 받는 자영업자들의 부담이 이르면 내년부터 다소 줄어들 것으로 보인다. 정치권이 카드 수수료율 제도 개선을 정부에 요구하고 나섰기 때문이다.

29일 금융위원회에 따르면 카드업계는 최근 카드 수수료율 재산정 작업에 본격 돌입했다. 여신전문금융업법에 따라 여신금융협회는 3년 주기로 가맹점 카드 수수료율을 매길 때 기준이 되는 원가(적격비용)를 새로 산정한다. 이에 따라 하반기 적격비용이 정해지면 가맹점들은 내년 1월부터 3년 동안 바뀐 원가를 기준으로 새로운 수수료율을 적용 받게 된다.

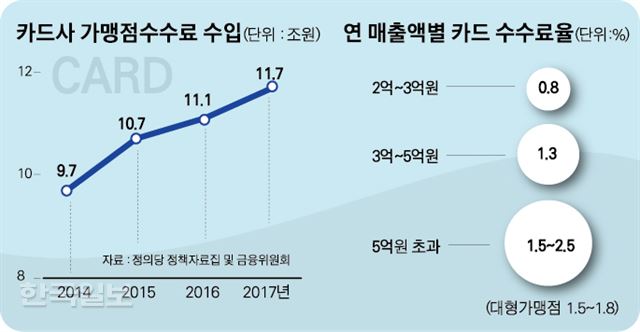

현재 연매출 5억원 이하까진 영세ㆍ중소가맹점으로 분류돼 상대적으로 낮은 우대 수수료율(0.8~1.3%)을 적용 받는다. 문재인 대통령의 공약에 따라 지난해 8월부터 우대 수수료율을 적용 받는 우대가맹점 범위는 기존 연매출 3억원 이하에서 5억원 이하로 확대돼 전체 가맹점의 87%가 우대 수수료율을 적용 받고 있다. 그러나 연매출이 5억원을 넘어가면 1.5~2.5%(상한)의 수수료율이 매겨진다.

이처럼 연매출만 기준으로 우대 가맹점을 정하다 보니 김씨처럼 일반가맹점주의 부담이 확 높아지는 모순이 생겼다는 게 정치권의 지적이다. 더 큰 문제는 연매출 5억원 초과 가맹점 가운데서도 일반가맹점과 대형가맹점 간 수수료율 차가 크다는 데 있다. 정의당 정책 자료집에 따르면 대형 가맹점은 1.5~1.8% 수수료율을 적용 받지만, 편의점과 같은 일반가맹점은 대체로 최고 수수료율(2.5%)이 일괄 적용된다. 카드사와 협상을 통해 수수료율을 낮출 힘이 있는 대형가맹점과 달리 일반가맹점은 협상권이 없기 때문이다. 추혜선 정의당 의원은 “카드사 전체 매출의 83%가 연매출 5억원 초과 가맹점에서 나온다“고 강조했다.

이에 정의당은 최근 ‘수수료율 1% 상한제’ 도입을 주무부처인 금융위에 요구했다. 여당인 더불어민주당도 제도 개선이 필요하다는 입장이다. 민주당 관계자는 “일반가맹점주들이 역차별을 받는 것을 막기 위해 수수료 부담을 낮출 여러 방안을 고민하고 있다”고 말했다. 최근엔 금융노조도 성명서를 내고 추가 수수료 인하 방침에 동참한다고 밝혔다. 일반가맹점의 수수료율은 낮추고 대형가맹점 수수료율을 높이는 차등 수수료율 제도 도입이 골자다.

수수료 수익 의존도가 절대적인 카드사는 초긴장 상태다. A카드사 관계자는 “이미 가맹점간 차별을 금지하는 법 개정으로 대형가맹점이라고 특혜를 줄 수 없는 상황”이라며 “한 번 내린 수수료율은 사실상 다시 올릴 수 없는데 정치권이 업계의 고충이나 현실을 무시한 채 무조건 인하만 요구하니 답답하다”고 말했다. 실제로 국내 8개 전업 카드사의 지난해 순이익은 1조2,268억원으로, 1년 전보다 32.3%나 감소했다. 2014년(2조2,000억원) 이후 3년 연속 감소세다.

주무부처인 금융위 관계자는 “카드수수료는 한쪽을 내리면 다른 쪽은 올라가 모두를 만족시키기 쉽지 않은 사안“이라며 ”다양한 방안을 검토하겠다”고 말했다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0