2013년 이후 주택 관련 부채 급증

60대 이상 임대보증금 크게 늘며

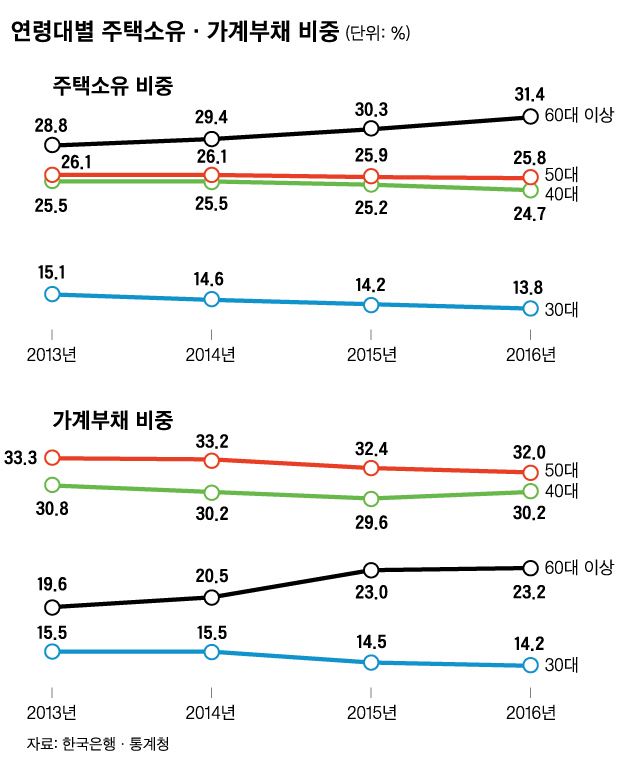

주택소유 비중 31.4%로 높아져

경기 지역에서 꽃가게를 운영하는 박모(70)씨는 2년 전 오래된 빌라 한 채를 사들였다. 집값 1억3,000만원은 세입자에게 받은 전세보증금 1억원과 은행에서 빌라를 담보로 빌린 3,000만원으로 마련했다. 박씨는 “화원 매출이 계속 줄어 장사를 얼마나 더 할 수 있을지 알 수 없는 상황”이라며 “은행 이자가 부담은 되지만 그래도 믿을 건 부동산 뿐이고 주변 개발 호재도 있어 큰 맘먹고 구입했다”고 말했다.

노년층이 2013년 이후 전세 보증금 등을 끼고 대출을 받아 주택 구입에 적극 나선 것으로 조사됐다. 부동산에 대한 전통적 선호와 안정적인 임대 수입 추구 경향 등이 맞물린 결과라는 분석이다.

24일 한국은행 성현구 과장과 박범기 조사역이 연례 국가통계인 ‘가계금융복지조사’ 자료를 분석한 결과에 따르면 주택 관련 가계부채(잔액 기준)는 2013년 961조1,000만원에서 2016년 1,304조5,000만원으로 343조원가량 늘어났다. 부채 목적별 증가액은 ▦실수요 주택 구입 177조5,000만원 ▦주택 투자 88조8,000만원 ▦전월세 보증금 77조1,000만원으로 집계됐다. 연구팀은 통상적인 주택담보대출(실수요ㆍ투자 목적) 외에 임차인으로부터 받는 보증금도 부채로 분류했다.

이 기간 청년층(30대) 중년층(40ㆍ50대) 노년층(60대 이상)은 세대를 막론하고 주택 관련 부채를 늘렸다. 특히 부채 증가액의 절반 이상은 중년층이 차지했는데, 50대 고소득층이 투자 목적으로 부채를 크게 늘린 게 큰 영향을 미쳤다. 반면 청년층은 실수요 목적, 즉 자기 가족이 살 집을 구입하려 빚을 낸 경우가 많았다.

노년층은 다른 세대와 달리 임대 보증금 증가가 두드러졌다. 젊은층에 비해 소득이 적어 금융권 대출 한도가 충분치 않다 보니 소위 ‘전월세를 끼고’ 주택을 구입한 것으로 해석되는 대목이다. 소득 5분위(1분위에서 5분위로 갈수록 소득 증가)별로도 1분위(하위 20%)를 제외한 모든 노년 소득층의 임대보증금 부채가 크게 늘었다. 이러한 노년층의 적극적 주택 구입으로 연령대별 주택소유 비중에서 60대 이상은 2013년 28.8%에서 31.4%로 상승했다. 세대 중 가장 큰 비중 확대 폭이다.

이러한 움직임엔 노년층의 부동산 선호도가 반영돼 있다. 박원갑 KB국민은행 수석 부동산전문위원은 “국내 노년층의 부동산 구매 성향은 줄어든 소득을 보전하기 위해 부동산 자산을 처분하는 외국의 일반적 행태와는 다르다”며 “직간접적인 경험을 통해 부동산이 축재에 가장 좋은 수단이라는 믿음이 작동하고 있는 것”이라고 말했다. 박 위원은 “지금의 노년층은 연금제도의 수혜를 받지 못해 노후에 대한 불안이 크다”며 “단기차익을 노린 이른바 ‘갭투자’도 없진 않겠지만 안정적 임대 수입을 얻기 위해 집을 사는 경우가 많다”고 설명했다. 이훈성 기자 hs0213@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0