3월부터 부동산 임대업자도 규제

10월 DSR까지 이중잠금

다주택자와 부동산 임대업자가 내년 1월부터 수도권과 투기지역에서 집을 살 경우 주택담보대출 한도액이 평균 12% 가량 줄어든다. 반면 청년층(40세 미만 무주택)과 신혼부부(결혼 5년 이내)는 소득에 가점이 부여되고 2년치 증빙소득 확인 의무에서도 제외돼, 대출을 더 많이 받을 수 있을 전망이다.

금융위원회와 금융감독원은 26일 이러한 내용을 골자로 한 ‘신(新)총부채상환비율(DTI)’의 구체적 계산식을 담은 ‘금융회사 여신심사 선진화 방안’을 발표했다.

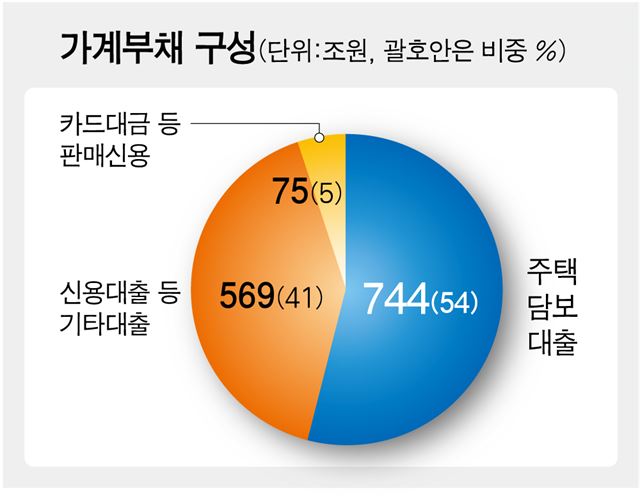

DTI는 대출 원리금 상환액을 연 소득으로 나눠 계산하는데 그 동안 DTI를 산정할 땐 원리금에 신규 주택담보대출 원리금과 기존 주택담보대출의 이자만 반영했다. 여기에 기존 주택담보대출 원금과 신용대출과 같은 기타대출의 이자 상환액까지 포함시킨 게 신DTI다. 그만큼 원리금 부담이 커져 대출 가능액은 줄어든다. 이에 따라 1인당 평균 대출 금액은 2억5,800만원에서 2억2,700만원으로 감소할 것으로 추산된다. 소득 확인도 기존 1년에서 2년치 평가로 엄격해진다.

내년 하반기(10월) 신DTI보다 더 강력한 총체적상환능력비율(DSR) 심사까지 도입되면 다주택자의 대출 한도는 더 쪼그라든다. DSR는 신용대출과 마이너스통장 등 원칙적으로 모든 빚을 포함시켜 계산된다.

부동산 임대업자도 내년 3월부터 연간 이자 비용 대비 임대소득의 비율을 보여주는 ‘이자상환비율’(RTIㆍRent To Interest)이 도입됨에 따라 대출 한도가 줄어든다. 주택 임대업의 RTI는 1.25배, 상가ㆍ오피스텔 등 비주택은 1.5배로 결정됐다. 임대소득이 최소한 이자 비용의 1.25~1.5배는 돼야 대출을 해주겠다는 뜻이다. 부동산 담보가치의 ‘적정 수준’(유효담보가액)을 넘는 대출액은 의무적으로 10%씩 매년 나눠 갚아야 하는 내용도 담겼다. 강아름 기자 saram@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0