자영업 분류돼 LTVㆍDTV 적용 없었지만

기준액 넘는 대출은 원리금 동시상환

이자상환비율 통해 과한 대출 억제 방침

자영업자도 1억 넘게 빌릴 땐 소득 따져

현재 부동산 임대업은 자영업으로 분류되는 탓에 가계가 금융회사로부터 돈을 빌릴 때 적용되는 담보인정비율(LTV)이나 총부채상환비율(DTI) 등의 규제를 적용 받지 않고 있다. 그러나 내년 3월부턴 부동산 임대업자들도 빚을 내 집을 사는 게 어려워진다.

우선 임대업자가 무분별한 대출을 받지 못하도록 은행들이 임의적으로 정한 ‘유효담보가액’(통상 시가의 50~80%) 초과분은 무조건 매년 10분의 1씩 분할상환해야 한다. 예를 들어 유효담보가액이 6억원인 상가를 담보로 8억원을 은행에서 대출받는 경우 6억원은 이자만 갚다가 만기에 일시 상환해도 되지만, 유효담보가액을 넘는 2억원에 대해선 매년 2,000만원을 월납 또는 분기납 형태로 갚아야 한다.

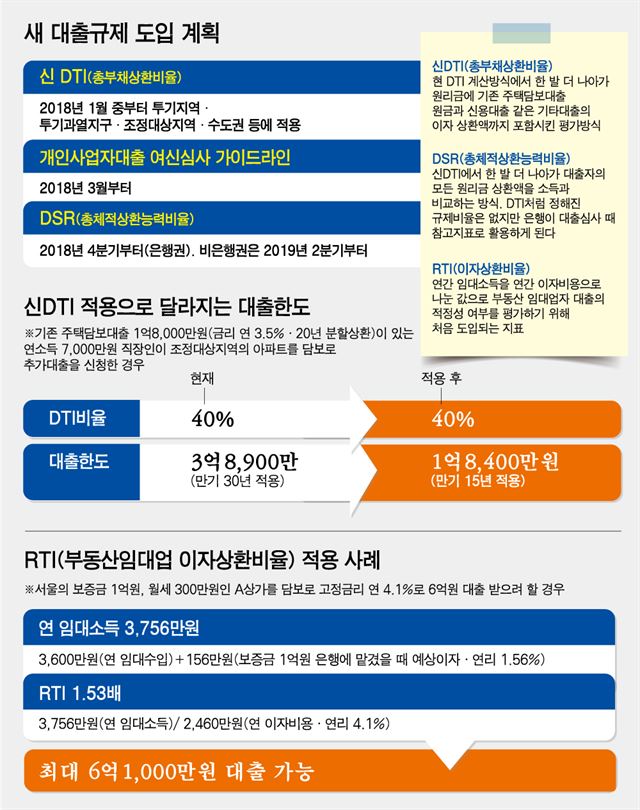

대출 한도도 감소한다. 정부는 임대소득을 기준으로 대출금액을 제한하기로 했다. 연간 이자비용 대비 임대소득의 비율을 보여주는 ‘이자상환비율’(RTIㆍRent To Interest)을 통해 과한 대출을 억제할 방침이다. 금융당국은 주택 임대업의 RTI는 1.25배, 상가ㆍ오피스텔 등 비주택은 1.5배로 설정했다. 2014년부터 지난 9월까지 한 시중은행의 임대업 대출을 분석한 결과 주택은 21.2%, 비주택은 28.5%가 이 기준치에 미달됐다. 이에 따라 월세가 100만원(연간 임대소득 1,200만원) 나오는 상가라면, 대출액은 연 이자가 800만원 이하인 금액만 대출된다. 대출금리가 4%라면 총 대출액은 2억원 이하가 된다.

정부는 또 음식업ㆍ숙박업 등을 운영하는 자영업자를 심사하기 위한 ‘소득대비대출비율’(LTIㆍLoan To Income) 지표도 도입한다. 내년부터 1억원 넘는 대출을 신청하면 소득(영업이익과 근로소득 등 합산) 대비 대출액(가계대출과 개인사업자 대출 합계)을 따져 여신 심사에 참고한다. 강아름 기자 saram@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0