다주택자ㆍ임대업자 돈줄도 옥죈다

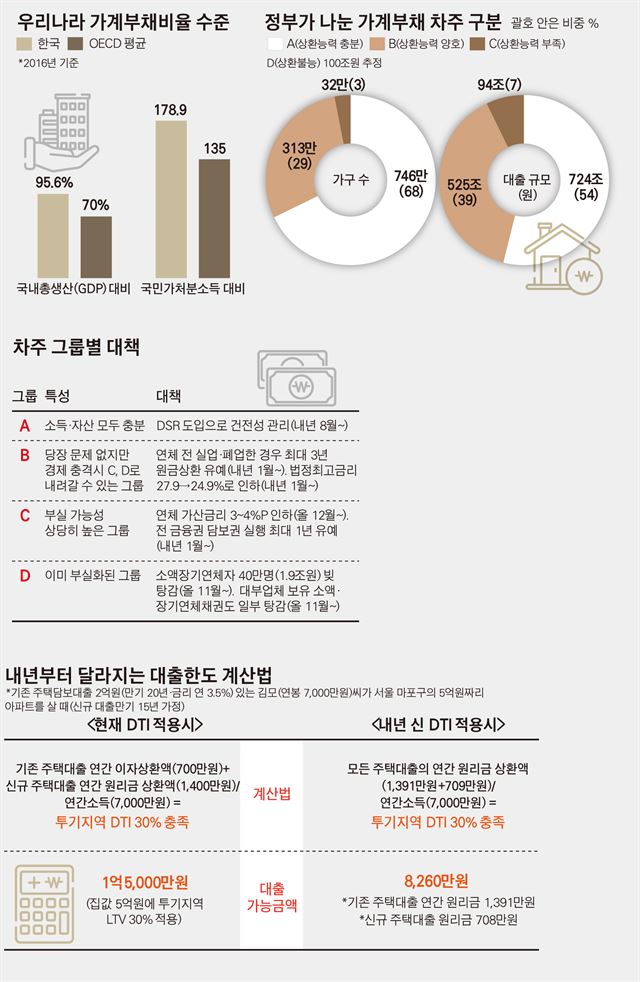

내년 1월부터 서울과 부산 해운대구 등 청약조정지역으로 묶인 40개 지역과 수도권 지역에서 새로운 총부채상환비율(DTI) 제도가 시행된다. 집을 살 목적으로 은행에서 주택담보대출을 받을 때 이전보다 소득을 더 엄격히 따져 대출한도를 계산하는 방식이다.

이미 정부가 8ㆍ2 부동산대책을 통해 청약조정지역에 대해선 주택대출 한도 계산 때 기준이 되는 주택담보인정비율(LTV)를 일괄적으로 낮춘 만큼 새 제도가 시행된다고 해서 무조건 대출이 어려워지는 건 아니다. 오히려 만 40세 미만의 무주택 청년ㆍ신혼부부는 대출한도가 지금보다 더 늘어난다.

반면 기존 주택대출을 보유 중인 다주택자는 추가 대출 때 한도가 크게 줄어들 전망이다. 3월부턴 부동산임대업자가 무리하게 임대업 대출을 받지 못하도록 ‘임대업 이자상환비율(RTI)’ 제도가 새로 시행된다. 내년 도입을 앞둔 신 DTI, RTI 제도와 관련한 궁금증을 문답으로 풀어본다.

-신 DTI가 뭔가

“DTI는 연간 갚아야 할 대출 원리금이 연소득의 일정 비율을 넘지 못하도록 제한하는 장치다. 현재 서울 지역의 DTI는 40%(무주택자)인데, 쉽게 말해 대출자가 연간 갚는 대출 원리금이 연봉의 40%를 넘어선 안 된다는 의미다. 신 DTI는 기존 DTI 계산법을 업그레이드한 것이다. 연간 대출 원리금을 계산할 때 모든 주택대출 원리금과 기타대출 이자를 합쳐 연간소득과 비교해 한도를 정한다. 지금은 신규로 주택대출을 신청할 때 기존 대출은 이자상환액만 대출 원리금에 반영한다. 따라서 신 DTI가 시행돼도 무주택자는 큰 영향을 받지 않는다. 기존 주택대출을 보유한 다주택자가 새로 주택대출을 받을 때 제도 효과가 크게 발휘되는 구조다.”

-무주택자는 기존처럼 주택대출을 받을 수 있나

“꼭 그렇다고 말하긴 어렵다. 정부는 신 DTI를 도입하면서 은행의 소득검증 과정을 대폭 강화했다. 은행이 대출 신청자의 상환능력을 더 정확히 따지라는 취지에서다. 앞으론 근로소득원천징수영수증처럼 소득을 확실히 확인할 수 있는 증빙서류를 제출해야 대출 때 유리하다. 물론 지금처럼 국민연금, 건강보험료 납부내역처럼 소득을 추정할 수 있는 인정소득 자료와 신용카드 사용액과 같은 신고소득 자료를 제출할 수도 있지만 이 경우 신청자는 최대 5,000만원까지만 소득으로 인정받을 수 있다. 따라서 무주택자라도 본인의 소득을 제대로 은행에 납득시키지 못하면 소득인정액이 줄어 대출한도가 줄어들 수 있다.”

-증빙서류도 최근 2년치를 내는 것으로 바뀌는데

“그렇다. 지금은 신청자의 최근 1년치 소득만 확인한다. 하지만 내년부턴 최근 2년치 증빙서류를 떼야 한다. 만약 성과급을 많이 받아 최근 1년치 소득이 확 올라간 경우 은행은 2년 소득을 평균 내 신청자의 소득을 산정한다. 대출 신청자로선 지금보다 준비해야 할 서류가 늘어나는 셈이다. 다만 2년치 증빙서류를 낸 경우 은행은 장래소득이란 걸 따진다. 앞으로 소득이 늘어날 걸로 보이면 소득을 더 많이 인정해줘 한도를 높여주는 것이다. 지금은 만 40세 미만 무주택 근로자에 대해서만 장래소득을 따지는데 내년부턴 나이와 관계없이 2년치 증빙서류를 내면 장래예상소득을 인정받을 수 있다. 가령 만 30세인 무주택자 A씨가 최근 소득(4,000만원)을 바탕으로 조정대상지역 소재 아파트를 살 때 2년간 증빙서류(연소득 3,500만원ㆍ연 4,000만원)를 내면 장래예상소득을 반영해 대출가능 금액이 2억9,400만원에서 3억8,500만원으로 31% 증가하는 것으로 추산됐다.”

-청년, 신혼부부는 대출받기가 더 쉬워지나

“대체로 그렇다. 정부가 실수요자 보호 차원에서 만 40세 미만 청년층과 신혼부부는 2년간 증빙소득 확인 의무를 배제하고 일반 대출신청자보다 소득 인정을 더 많이 해주기로 했기 때문이다. 따라서 집을 사려는 신혼부부라면 아예 내년에 신청하는 게 대출한도를 높이는 방법이 될 수 있다. 다만 청년층과 신혼부부에 대해 소득을 얼만큼 더 인정해줄지는 은행 스스로 정하도록 했다.”

-기존 주택대출 보유자는 추가 대출 때 한도가 많이 줄어드나

“그렇다. 신청자의 두번째 주택대출 한도를 계산할 땐 만기를 15년으로 제한해 산정한다. 만기를 늘려 연간 원리금이 낮아지는 걸 막기 위해서다. 다만 한도를 계산할 때만 만기를 15년으로 제한하고 실제 대출 땐 만기를 15년 이상으로 할 수 있다. 이사 등으로 불가피하게 일시적 2주택자가 된 경우엔 예외를 적용 받을 수 있다. 2년 안에 기존 주택을 처분한다고 약정하면 15년 만기 제한을 적용 받지 않는다. 가령 주택대출을 1건 보유 중인 B씨(연소득 7,000만원)가 조정대상지역 소재 아파트를 살 때 DTI 40%를 적용 받아 만약 15년 만기 제한 조치를 적용 받으면 대출한도가 기존 3억8,900만원에서 1억8,400만원으로 반토막 난다.”

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0