사업비 10억~100억 다세대 등에

대출금리 年 8~15%로 빌려줘

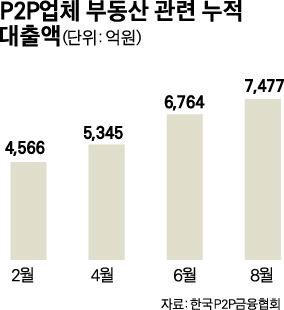

지난달 7477억…한달새 730억↑

연체ㆍ부실 발생업체 수도 2배로

“금리 높지만 예금자 보호 안 돼”

# 부동산 개인간(P2P) 대출 업체 ‘테라펀딩’은 19일 제주 서귀포시 신효동 다세대주택 신축에 필요한 자금 중 3억원을 모금한다는 내용을 자사 홈페이지에 올렸다. 목표 투자수익률 12.35%, 상환 기간 6개월인 이 상품은 단 20분만에 504명이 참여하며 마감됐다.

갈 곳 잃은 돈이 P2P 부동산 업체로 몰리고 있다. 일반 소액 투자자와 부동산 담보 대출자를 온라인을 통해 중개하는 시장이 커지고 있다. 투자자에게는 연 1%대 저금리 시대의 대안으로 10%대 고수익을 보장하고, 신용도가 낮아 은행 문턱을 넘지 못하는 건축업자들에겐 10% 내외 중금리를 제공하며 양쪽에서 모두 환영받고 있기 때문이다. 그러나 투자금이 보호되지 않고 최근에는 연체율도 높아지고 있는 만큼 주의도 필요하다.

한국P2P금융협회에 따르면 지난달말 기준 54개 회원사의 부동산 관련 대출은 7,477억원으로 전달(6,747억)보다 730억원 늘었다. 개인이 한 회사에 투자 가능한 금액을 연 최대 1,000만원, 한 상품당 500만원까지로 제한하는 금융 당국의 P2P 가이드라인이 지난 5월말부터 시행됐는데도 성장세가 이어지고 있다. 이승행 한국P2P금융협회장은 “억 단위로 돈을 맡기던 개인 ‘큰 손’들을 잃었지만 대신 한도 제한을 받지 않는 기관투자자가 그 자리를 메워주고 있다”고 설명했다.

일반 P2P가 개인신용도에 의존하는 반면 부동산 P2P는 투자 건물이 담보로 잡히는 만큼 원금회수 가능성이 상대적으로 높다. 주력 상품은 사업비가 10억~100억원 정도인 다세대주택이나 오피스텔 신축 사업이다. 대출금리는 연 8~15% 안팎. 시중은행(2~5%)의 주택담보대출보다는 높지만 20% 중반을 넘는 대부업체와 비교하면 절반에 불과하다. 투자자는 매달 이자를 받고 대출자가 계약기간 후 돈을 상환하면 원금도 돌려받는다. P2P 업체들은 투자자한테선 투자액의 1%, 대출자로부터는 3% 정도를 수수료로 받고 있다.

2014년 가장 먼저 부동산P2P 업계에 뛰어 든 양태영 테라펀딩 대표는 “지난해 초 6곳에 불과하던 업체가 1년 새 41곳으로 늘어난 것은 중금리를 원하는 수요가 그만큼 많다는 것”이라며 “다세대나 소형빌라, 오피스텔 관련 대출 시장은 연 20조원이 넘어 전망이 밝다”고 말했다.

그러나 은행처럼 예금자 보호가 되지 않아 투자자가 모든 위험을 떠안아야 한다는 점은 한계다. 대부업으로 분류되는 탓에 이자 세금이 27.5%로 은행(15.4%)보다 월등히 높다는 점도 감안해야 한다. 평균 연체율(원금상환 30~89일 지연)과 부실률(상환 90일 이상 장기 연체)도 높아지고 있다. 자본시장연구원에 따르면 지난달 말 기준 연체 또는 부실이 발생한 P2P업체는 15곳으로 작년 11월 말(7곳) 대비 2배 증가했다. 김규림 자본시장연구원 선임연구원은 “전체 대출 중 부동산 관련 잔액이 59%를 차지하는 상황에서 부동산 경기 하락으로 담보 부동산의 가치 하락 또는 준공 후 미분양 문제가 발생하면 대규모 연체나 부실 위험에 노출될 수 있다”며 “투자자와 업계의 자체 리스크 관리가 필요하다”고 지적했다. 강아름 기자 saram@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0