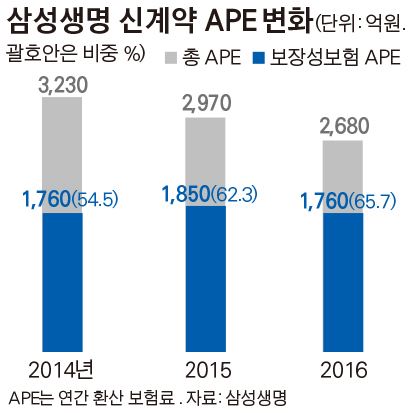

작년 보장성보험 비중 65.7%

생보업계 평균 크게 웃돌아

새 국제회계기준 도입 앞두고

질적 성장 체질 개선 나서

국내 최대 생명보험사인 삼성생명이 새 국제회계기준(IFRS17) 도입을 앞두고 보장성보험을 중심으로 한 ‘질적 성장’에 주력하고 있다. 규모 대신 내실을 택한 회사의 변신에 화답하듯 장기간 정체됐던 주가에도 변화가 감지되고 있다.

3일 보험업계에 따르면, 지난해 삼성생명이 판매한 신계약 연간 환산 보험료(APE)는 월 평균 2,680억원으로 2014년(3,230억원)보다 17%나 줄었다. 업계 1위로서 신계약 규모를 대폭 줄인다는 건 자칫 위기로 해석될 수 있는 큰 변화다.

반면 삼성생명의 전체 신계약 APE에서 보장성보험이 차지하는 비중은 지난해 65.7%로 2014년 대비 11.2%나 급증했다. 이는 생보업계의 보장성보험 점유율 평균(약 50%)을 크게 웃도는 수준이다.

국내 생보사들은 2015년까지만 해도 저축성보험 상품 판매를 늘리며 몸집 불리기에 나섰다. 저축성 보험은 일시납 비중이 높고 사업비 책정비율도 보장성 상품보다 낮아 단기 실적 확대가 용이했기 때문이다. 하지만 2021년부터 적용되는 IFRS17 도입을 앞두고 지난해부터 저금리 장기화에 따른 역마진 우려 등으로 보험사들은 보장성보험 판매를 늘리며 체질 개선에 나섰다. 이를 반영하듯, 지난해 삼성생명의 신상품 9건 중 8건, 올 상반기엔 6건 가운데 5건이 보장성 상품이었다.

업계에 따르면 올 1분기 생보사의 저축성보험 상품 수입(16조7,222억원)은 지난해 1분기(17조4,717억원)보다 4.3% 감소한 반면, 보장성보험 보험료는 11조5,216억원에서 11조8,792억원으로 3.1% 늘었다. 업계 관계자는 “IFRS17 체제에서는 금리에 따라 건전성 관리 위험이 커지는 저축성보험보다 보장성 상품이 유리하다”며 “때문에 보험사로선 미리 보장성 중심으로 보유계약 구조를 바꾸는 게 중요하다”고 말했다.

최근 수년간 삼성생명이 시도한 변화와 성과는 이런 측면에서 의미가 있다는 평가가 나온다. 특히 일시적인 자본확충보다 선제적으로 주력 상품을 보장성으로 전환하는 시도는 장기적으로 경쟁력 강화 등에 효과가 더 크기 때문이다. 실제 삼성생명은 전체 신계약 APE 감소에도 불구, 보험 판매 후 30년간 발생하는 이익을 현재 가치로 환산한 개념인 신계약 가치가 지난해 1조2,120억원으로 2015년(1조1,180억원)보다 2.7% 증가했다.

최근엔 주가도 회사의 체질 개선에 화답하고 있다. 지난달 30일 기준 삼성생명 주가는 11만7,500원으로 1년 전인 지난해 6월말(10만500원)보다 16.9% 상승했다. 삼성생명 관계자는 “비록 신계약 규모는 줄고 있지만 이는 장기적인 관점에서 감내할 부분으로 오히려 수익성은 개선되고 있다”고 설명했다.

허경주 기자 fairyhkj@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0