문재인 “年20%로 7.9%p 인하”

대선주자들 최고금리 규제 경쟁

대부업계 저신용자 대출 급감

“금융 취약계층만 피해” 우려도

오는 5월 대통령 선거를 앞두고 유력 대선 후보들이 경쟁적으로 ‘대부업 법정최고금리(이하 최고금리) 인하’ 공약을 쏟아내고 있다. “이자를 확 낮춰주겠다”는 솔깃한 제안에 금융권에선 기대와 우려가 교차한다. 최고금리를 내리면 외형상 대출자의 이자 부담은 줄어들겠지만, 동시에 금융권의 대출 문턱을 높여 취약계층을 오히려 제도권 금융 밖으로 내쫓는 역효과도 우려되기 때문이다.

22일 국회와 금융권 등에 따르면 각종 여론조사에서 선두를 달리는 문재인 더불어민주당 경선 후보는 최근 “현재 연 27.9%인 최고금리를 임기 중 연 20%까지 단계적으로 내리겠다”는 공약을 발표했다. 문 후보는 개인간 금전거래에 적용되는 이자제한법상 최고이자(연 25%) 역시 연 20%로 낮출 계획이다.

또 다른 후보인 천정배 국민의당 전 대표는 최고금리를 단계적으로 연 19%까지 낮추겠다고 했고, 같은 당 손학규 후보는 관련 법을 고쳐 최고이자율이 연 25%를 초과하지 않도록 제한하겠다 밝혔다. 앞서 이재명 성남시장의 대선캠프 대변인인 제윤경 민주당 의원도 법정 최고금리를 연 27.9%에서 20%로 낮추는 법안을 발의한 바 있다.

지난 2002년 연 66%에 달했던 최고금리는 단계적으로 인하를 거듭해 작년 3월부터 27.9%까지 내려왔지만 여전히 그 효과와 부작용을 두고 논란이 끊이지 않고 있다.

추가 인하를 추진하는 쪽에선 최고금리 인하의 긍정적인 효과가 부작용보다 훨씬 크다고 주장한다. 문재인 후보의 경제 공약을 총괄하는 이용섭 비상경제대책단장은 “어느 정책이든 부작용이 있지만 최고금리 인하는 긍정적 효과가 더 크다”며 “일본도 20%의 금리 상한을 이미 적용 중인 만큼 시행이 어려운 것도 아니다”고 주장했다. 제윤경 의원도 “그간 최고금리가 많이 내리긴 했지만 여전히 기준금리(연 1.25%)보다 22배나 높다”며 “특히 대부업체들이 최고금리 인하에도 불구하고 계속 성장하는 걸 보면 최고금리 인하로 취약계층이 사채시장으로 내몰린다는 논리도 맞지 않는다”고 반박했다.

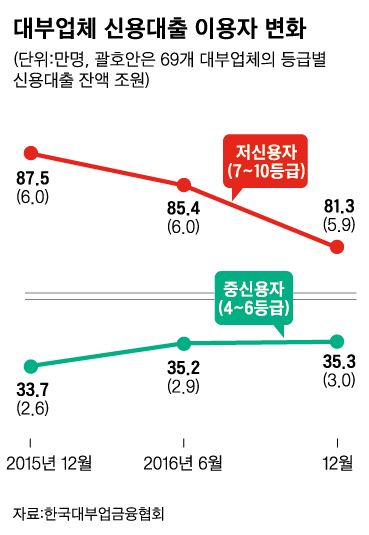

하지만 반론도 적지 않다. 대부업체들은 “지난해 최고금리가 27.9%로 낮아진 뒤, 이른바 저신용자로 분류되는 신용등급 7등급 이하 고객이 급감했다”고 주장하고 있다. 한국대부업협회 조사에 따르면, 최고금리 인하 전인 2015년 12월말 기준 7~10등급의 신용대출 이용자 수는 87만5,000명에 달했지만 지난해 말엔 81만3,000명으로 7%(6만2,000명) 줄었다. 같은 기간 중신용자인 4~6등급 이용자 수는 33만7,000명에서 35만3,000명으로 4.7%(1만6,000명) 증가한 것과 대조적이다. 이재선 대부업협회 사무국장은 “대부업체들이 갈수록 저신용자 신규 대출을 꺼리고 있다”며 “향후 시중금리 인상이 예고된 상황에서 최고금리까지 더 낮아지면 업체들이 사실상 7등급 이하 신용대출은 취급하지 않을 것”이라고 주장했다.

정부도 어느 정도 부작용은 불가피할 걸로 보고 있다. 정부 관계자는 “저축은행의 평균 대출금리도 연 22%인데 당장 이보다 최고금리가 낮아지면 시장에 충격이 갈 수밖에 없다”고 말했다.

전문가들은 최고금리 인하 취지에는 공감하지만 예상되는 부작용을 보완할 대책이 충실히 뒤따라야 한다고 지적한다. 이재연 한국금융연구원 선임연구위원은 “이자상한을 연 20%로 제한하고 있는 일본은 주택담보와 신용대출 등 크게 두 가지 형태의 대출만 존재하는 우리와 달리 다양한 대출 방식이 있어 저신용자도 대출 받을 방법이 많다”며 “대출의 90%를 부동산담보대출로 운용하는 신협 등 국내 상호조합들이 보다 다양한 대출에 나서도록 하는 등 보완 대책도 뒤따라야 할 것”이라고 지적했다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0