고객 건강체크ㆍ의료자문 등

새 수익원 위해 속속 도입

영리 목적이면 위법 소지

“보험사 배만 불려줘” 지적

태아 보험에 가입한 임신부 박모(30)씨는 병원에 가지 않고도 매주 태아의 건강상태를 진단 받는다. 박씨가 착용하고 있는 스마트기기를 통해 태아 심장박동 수와 박씨의 건강상태(혈압, 체질량지수) 등이 휴대폰 애플리케이션(앱)에 기록된다. 이 앱으로 병원의 원격의료자문을 받을 수 있고, 진료예약도 가능하다. 임신기간 중 필요한 운동방법, 맞춤형 식단, 출산용품 정보 등도 제공된다. 출산이 임박하면 차량대기서비스나 전문간호사 파견도 신청할 수 있다. 제휴된 병원에서 아이를 낳고 병원비는 보험금으로 지급받는다.

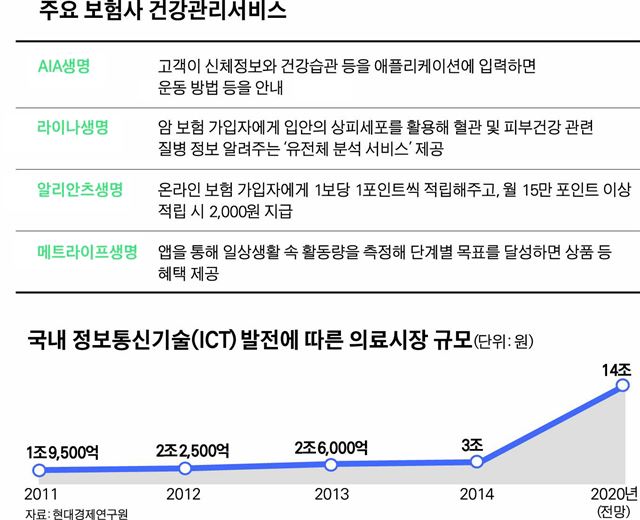

국내 보험사들이 추진하고 있는 ‘원스톱 건강관리서비스’의 미래상이다. 그 동안 보험사의 고객건강관리서비스는 위법 소지가 커 우량고객 병원진료ㆍ검진예약 대행, 고령자 대상 간병상담, 응급환자 이송서비스 등 극히 제한적인 경우에만 제공됐다. 그러나 최근 정보통신기술(ICT) 발달로 서비스 범위가 급속도로 확대되고 있다. 현대경제연구원은 관련 의료시장이 2014년 3조원에서 2020년 14조원으로, 연평균 12.5%의 성장세를 보일 것이라고 전망했다.

실제로 AIA생명은 이달 초 신체정보(나이, 신장, 몸무게 등)와 생활습관(운동강도, 식습관, 흡연상태 등) 등을 앱에 입력하면 이를 바탕으로 건강나이를 알려주고, 운동방법을 제안하는 프로그램을 내놨다. 이를 실행하면 보험사는 고객에게 음료할인권이나 보험료 할인 혜택 등도 제공한다. 라이나생명은 작년부터 암 보험 가입자에게 유전체 검사를 무료로 제공하고 있다. 알리안츠생명도 온라인 보험 가입자에게 1보당 1포인트씩 적립해주고, 15만 포인트당 1달에 2,000원을 지급하는 서비스를 제공하고 있다.

보험사들이 건강관리서비스 강화에 나선 것은 고령화 시대에 대비해 보험금 지급을 줄이고, 새로운 수익원을 발굴하기 위해서다. 정성희 보험연구원 연구원은 “노령화로 의료비 지출이 늘어나면서 보험사의 보험금 지급 부담도 커지고 있다”며 “고객의 건강을 적극적으로 관리하는 게 보험사 입장에서도 장기적으로 이득”이라고 설명했다. 건강관리서비스가 포함된 보험상품을 내 놓을 수도 있고, 요양병원이나 건강관리업체를 자회사로 운영해 미래 수익원으로 활용할 수도 있다는 점도 또 다른 배경이다. 한 대형보험사 관계자는 “무료로 건강관리서비스를 제공하다 수요가 늘어 서비스 대상을 제한하고 있다”며 “건강관리서비스를 포함한 새 상품을 내놓을 것”이라고 말했다.

그러나 비의료기관인 보험사가 의료행위에 해당하는 건강관리서비스를 제공하는 데 따른 우려의 목소리도 나온다. 현행 의료법상 비의료기관이 영리목적으로 환자를 의료기관에 소개ㆍ알선ㆍ유인하는 행위는 금지돼 있다. 보험사의 건강관리서비스가 영리목적이라면 위법의 소지가 크다. 우석균 보건의료단체연합 정책위원장은 “보험사에 건강관리서비스 사업을 허용하는 것은 의료 민영화를 하자는 얘기”라며 “국민건강관리는 공공보험이 책임져야 하는 부분인데 이를 민간보험사에 떠맡으면 결국 보험사 배만 불려주게 될 것”이라고 반대했다. 김대중 한국보건사회연구원 연구원도 “질병에 대한 처방이나 진단 행위를 할 수 없는 보험사가 폭넓게 건강관리서비스를 제공하게 되면 자칫 잠재적 질병을 보유한 환자를 더 위태롭게 할 수 있다”며 “민간 회사의 건강관리서비스 개입은 최소화돼야 한다”고 말했다. 강지원기자 stylo@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0