어제 종가 186만1000원 ‘사상 최고’

깜짝 실적에 증권사들 장밋빛 전망

삼성전자가 4차 산업혁명이 가져올 반도체 호황의 최대 수혜주로 지목되며 몸값이 갈수록 뛰고 있다. 주가는 연일 사상 최고치를 갱신 중이다. 국내ㆍ외 증권사들은 목표 주가를 최대 250만원까지 앞다퉈 올리고 있다.

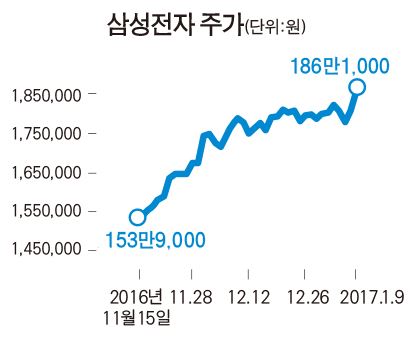

9일 유가증권 시장에서 삼성전자는 전일 대비 2.82% 오른 186만1,000원으로 거래를 마쳤다. 종가 기준으로 사상 최고치다. 장중 한 때 187만5,000원까지 올라가 종전 최고가인 183만1,000원(3일)도 가볍게 뛰어 넘었다. 지난해 말 253조5,000여억원이던 시가총액도 올해 들어서만 9조원 이상 증가하며 260조원(261조8,000억원)선까지 돌파했다. 시총 상위 10개 기업 중 삼성전자를 제외한 나머지 9개 기업의 시총 합계는 247조6,000여억원에 불과하다.

상승세는 예상을 뛰어넘은 깜짝 실적이 이끌었다. 삼성전자는 지난해 4분기에 전년 동기 대비 49.8% 증가한 9조2,000억원의 영업이익(잠정)을 냈다고 지난 6일 발표했다. 이는 금융정보업체 에프앤가이드의 증권사 평균 전망치(8조2,000억원)를 무려 1조원이나 웃도는 수치였다. 삼성전자 영업이익이 9조원대에 올라선 것은 역대 최고치를 기록한 지난 2013년 3분기(10조1,600억원) 이후 3년여 만이다.

시장의 예상치를 웃도는 깜짝 실적이 가능했던 이유는 반도체와 디스플레이 등 부품사업에서 기대치를 웃도는 실적을 올린데다 달러 강세로 인한 환율효과까지 더해졌기 때문이다. 삼성전자는 반도체와 디스플레이 등 부품사업에서 전체 영업이익의 70% 이상을 올린 것으로 전해졌다. 갤럭시 노트7 단종으로 인한 공백도 갤럭시S7과 중저가 스마트폰 판매호조가 메웠다. 더구나 올해는 시장 전망이 더 좋다. 인공지능(AI)과 사물인터넷(IoT), 자율주행차 등 4차 산업혁명으로 인한 반도체 호황에 D램 가격이 급등하고 있기 때문이다. 사상 최대 실적을 갱신할 것이란 기대감도 나온다.

이런 장밋빛 전망은 최순실 게이트로 인한 악영향까지 상쇄하고 있다. 김동원 KB증권 기업분석부장은 “삼성그룹의 기업분할과 지배구조 개편에 대한 기대감이 주가를 올리긴 했지만 실적만으로도 충분히 주당 200만원을 넘길 수 있는 상황”이라며 “반도체와 디스플레이 부분에서 삼성전자가 가진 원가경쟁력이 경쟁사 대비 탁월한데다 현재는 공급이 수요를 따라가지 못하고 있어 향후 전망도 밝다”고 전망했다.

증권사들은 삼성전자의 올해 영업이익을 40조~50조원으로 전망하면서 목표주가를 상향 조정하고 있다. 이베스트투자증권은 이날 삼성전자의 목표주가를 230만원에서 250만원으로 올렸다. 앞서 외국계인 맥쿼리증권도 205만원에서 250만원으로 대폭 올린 바 있다. NH투자증권은 무려 35만원을 높인 230만원을 제시했고, 미래에셋대우(210만원→235만원), 신한금융투자(220만원→235만원), 유안타증권(220만원→230만원) 등도 모두 상향 조정했다. 이대혁 기자 selected@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0