요즘처럼 저금리가 심해지면 같은 조건의 보험 가입자라도 남성보다 기대수명이 긴 여성의 보험료가 더 많이 오르는 것으로 나타났다.

6일 보험개발원이 20년간 납입하는 보장금액 1억원의 종신보험에 가입하는 40세를 기준으로 보험사의 예정이율 인하에 따른 보험료 변동효과를 모의 측정한 결과, 예정이율이 같은 폭으로 떨어져도 여성의 보험료 상승률이 남성보다 더 높은 것으로 확인됐다.

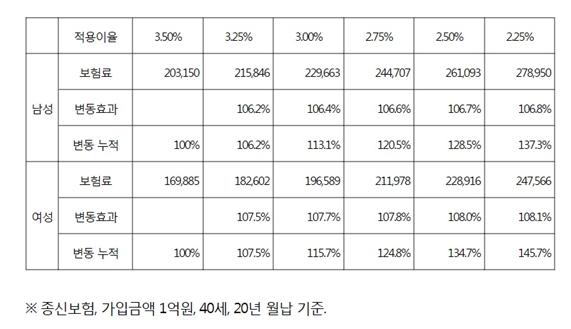

예정이율이란 보험사가 보험금 지급시점까지의 운용수익을 감안해 보험료에 반영하는 일종의 할인율과 같은 개념이다. 저금리로 예정이율이 낮아지면 그만큼 예상되는 운용수익이 줄기 때문에 고객이 내야 하는 보험료는 올라간다.

측정 결과, 위와 같은 조건의 남성은 예정이율이 3.50%에서 0.25%포인트 떨어질 때마다 보험료가 6.2~6.8%씩 상승했고, 여성은 이보다 높은 7.5~8.1%씩 올랐다. 예정이율 3.50%일 때 남성(20만3,150원)과 여성(16만9,885원)이 매달 내는 보험료는 예정이율 2.50%가 되면 각각 26만1,093원, 22만8,916원으로 상승, 여성의 상승률(34.7%)이 남성(28.5%)보다 높아진다.

이는 남성보다 긴 여성의 기대수명 때문이다. 보험개발원은 “애초 여성의 보험료가 낮은 것은 남성보다 평균 사망 시점이 늦어 운용기간이 그만큼 길기 때문인데, 예정이율이 떨어지면 그만큼 줄어드는 운용수익도 커 보험료가 더 필요하다는 의미”라고 설명했다.

한편 기대수명 증가에도 불구, 초고령층 생존률은 생각만큼 늘지 않으면서 향후 사망시점까지 연금을 주는 종신연금의 인기도 줄어들 거란 전망이 나왔다. 이날 보험연구원 분석에 따르면 한국인의 기대수명은 2014년 기준 82.4세(남성 79.0세, 여성 85.5세)로 40년 전보다 20세 이상 늘었지만, 95세 이상 초고령층의 사망률은 2000년대 중반 1,000명당 2.5명 수준까지 낮아졌다 이후 다시 3명 수준으로 늘어났다. 이에 따라 종신연금 상품보다는 정해진 기간만큼 연금을 확정형 상품이 인기를 끌 것으로 연구원은 예상했다.

강지원 기자 stylo@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0