주택경기 하강… 1조원대 몸값도 부담

국내 건설사ㆍ사모펀드 시큰둥

해외에 팔면 헐값 매각 논란 우려

시공능력 4위 대우건설 매각이 시동을 걸었지만 인수 주체를 찾기까지 힘든 여정이 예상되고 있다. 인수후보로 꼽힌 주요 건설사들은 “관심없다”며 손사래를 치고 있고, 국내 사모펀드(PEF)조차도 인수에 전반적으로 부정적이기 때문이다. 산업은행이 헐값 매각 논란에도 불구하고 “반드시 매각하겠다”는 의지를 보인 상태라 해외 매각까지 조심스레 거론되지만 이 역시 쉽지는 않다는 관측이다.

31일 금융권에 따르면 산업은행은 28일 이사회를 열어 대우건설 보유지분(50.75%) 전량을 매각키로 의결, 매각 추진위원회를 구성했다. 주관사 선정, 매도자 실사 등 준비 작업을 거치면 내년 1월말께 매각공고가 날 전망이다. 산은은 이번 매각의 핵심 원칙을 장부가격이 아닌 시장가격 매각이라고 내세우며 의지를 시장에 내보이고 있다. 산업은행 관계자는 “대우건설의 미래를 위해 적절한 인수자가 나타나면 투자 원금인 3조2,000억원과 상관 없이 시장 가격에 매각할 것”이라고 말했다.

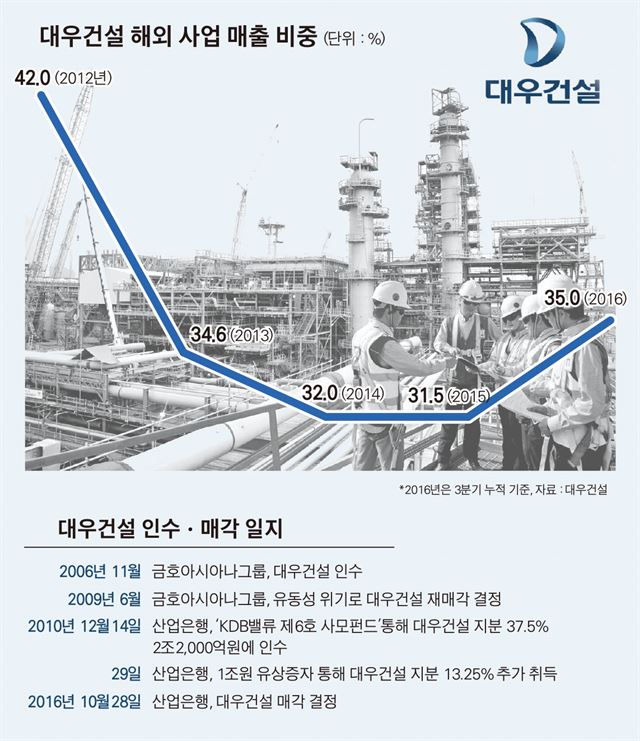

현재 국내에서 후보군으로 거론되는 곳은 부영, 호반건설, SK건설, 대형 사모펀드(PEF) 등. 하지만 시장에선 “매각이 순탄치 않을 것”이라는 회의적인 전망이 상당하다. 가장 큰 이유는 건설사 기업가치의 ‘프리미엄 요소‘인 해외 사업 부문의 경쟁력 약화에 있다. 대우건설 전체 매출에서 해외 비중은 2012년 42%를 기록한 이후 줄곧 하락세를 보이며 30% 초중반에 머물러 있다. 해외 신규 수주액도 올해(9월 기준) 5억1,100만달러에 그쳐 지난해 같은 기간에 비해 무려 80% 가량 감소한 상황이다. 조윤호 동부증권 연구원은 “주가가 2012년의 절반 수준인 6,000원대에 머무는 것도 이런 기업가치 탓”이라며 “현재 해외 부문의 부진을 메워주고 있는 국내 주택 부문의 선전이 2017~2018년 대규모 입주 물량, 정부의 부동산 규제 등과 맞물려 막바지 국면에 접어들고 있다는 점도 투자 매력을 낮추는 요인”이라고 말했다.

큰 덩치도 부담이다. 산업은행 보유 지분의 시장가(약 1조3,000억원)에 경영권 프리미엄(20~30%)을 더한 대우건설의 적정 인수가는 1조6,000억~1조7,000억원 수준이라는 게 시장의 관측이다. 2006년 금호그룹이 대우건설 인수 당시(6조4,255억원)에 비해 75% 가량 낮은 금액이고, 산은이 인수한 금액의 절반 수준이지만 그럼에도 쉽게 내지를 수 있는 금액은 아니다. 후보군으로 거론되는 한 건설사 관계자는 “큰 덩치에 자칫 또다시 승자의 저주에 빠질 수 있다는 우려가 있는 게 사실”이라고 말했고, 한 투자은행(IB) 업계 관계자는 “PEF 역시 건설업에 보수적인 연기금의 태도를 볼 때 자금조달이 쉽지 않을 것”이라고 말했다.

현재 시장에서 가장 무게를 두고 있는 것은 역시 해외 매각이다. 다른 IB 업계 관계자는 “중국과 중동 등 아시아 일부 기업이 대우건설 인수 의향을 내비치고 있는 것으로 알고 있다”고 말했다. 그러나 국내 굴지의 건설기업을 해외에 헐값으로 넘기는 것에 대한 여론은 곱지 않을 수 있다. 한 금융계 관계자는 “해외 업체들은 국내 기업을 키우겠다는 생각보다는 다양한 이해관계가 맞아 떨어져 투자를 결정하는 것이라는 점은 걸림돌일 수밖에 없다“고 말했다.

박관규 기자 ace@hankookilbo.com

박준석 기자 pjs@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0