새 회계기준 적용 앞둔 보험사

장기채권 투자 더 많이 필요

1분기 297억弗 해외채권 투자

“美 국고채보다 금리 낮아

기대만큼 효과 없을 것” 시각도

“50년 만기라고요? 만기 때까지 살아 있을 수나 있을까요?”

직장인 권모(38)씨는 정부가 50년 만기 국고채를 발행하기로 했다는 기사를 보고 이런 의문이 들었다. 당장 지금 발행해도 2066년에 원금을 돌려준다는 얘긴데, 그때까지 어떤 일이 있을 줄 알고 그런 채권을 산다는 걸까? 도대체 누가 그렇게 회수기간이 긴 상품에 돈을 묻어둔다는 얘기일까?

왜 50년 만기 채권이 나왔나

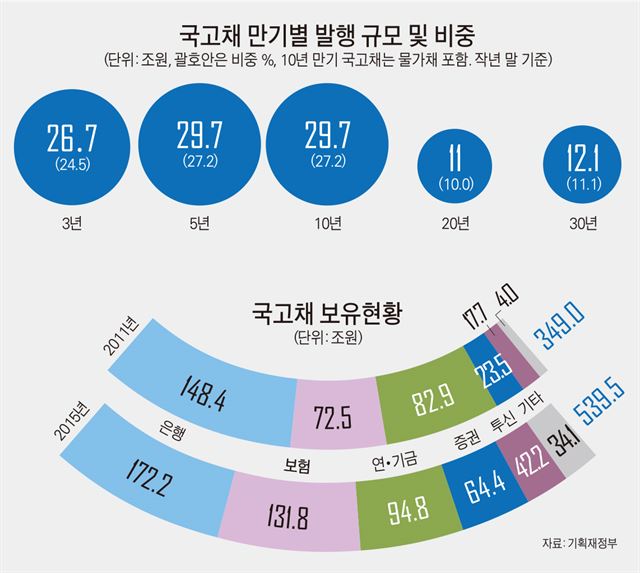

이런 걱정과 달리 만기가 50년 이상인 초장기채의 발행은 국제적 추세다. 23일 하이투자증권에 따르면 2014년 이후 만기 50년 이상 국고채 발행 사례는 중국 5건 등 총 22건에 이른다. 특히 올 들어 50년물 발행이 유행을 타며 상반기에만 8건이 발행됐다.

서향미 하이투자증권 연구원은 ▦사상 최저금리 ▦낮은 장단기 금리차를 이 유행의 원인으로 제시했다. 경기침체 탈출을 위해 주요국 중앙은행이 제로 또는 마이너스 금리를 유지하면서 금리자체가 낮고, 경기전망이 좋지 않아 안전한 채권에 자산이 몰려 채권 가격이 상승(금리 하락)했다. 또 통상 채권 만기가 길어지면 더 높은 금리를 부담해야 하지만, 최근에는 장단기 금리차마저 크게 줄어 장기물도 중단기물과 금리가 크게 차이가 나지 않는다. 서 연구원은 “정부 입장에서는 조달 비용을 줄이고 만기를 분산하기 위해 초장기물을 발행할 적기”라고 풀이했다.

두 손 들고 반기는 보험업계

공급뿐 아니라 수요 측면에서도 시기가 맞아떨어진다. 개인 입장에서 보면 만기도 길고 금리도 높지 않은 50년물을 누가 살까 싶지만, 보험업계는 50년물 발행 소식에 쌍수를 들고 환영한다. 주식 등 공격적 자산에 투자하기 어려운 보험사는 국고채 같은 안전 자산에 뭉칫돈을 넣게 되는데, 금융시장 불안 탓에 이런 수요는 앞으로 더 늘어날 전망이다.

특히 보험사들은 2020년 시행되는 보험분야 국제회계기준(IFRS4) 2단계 때문에 장기채권을 더 많이 필요로 한다. IFRS4 2단계의 핵심은 부채평가 기준을 ‘매입원가’에서 ‘시가평가’로 바꾸는 것인데, 이렇게 되면 부채의 평균 만기도 늘어난다. 재무건전성을 높이려면 운용하는 자산 역시 투자기간을 길게 가져가야 하는 것이다.

또 보험 상품의 경우 통상 계약 만기가 10~50년이라 이를 보장하기 위해 자산운용 주기도 길게 가져가야 하는데, 30년물 국고채로는 이를 맞추기 어려운 경우가 많다. 한 대형보험사의 채권담당자는 “대형보험사 한 곳이 한 달에 필요로 하는 채권만 2조원이 넘다 보니 국내 시장에서 수요를 충족하기 어려워 부족한 장기채권 투자는 해외에서 충족하고 있다”고 말했다. 실제 보험사는 올해 1분기 말 기준 297억1,000달러를 해외채권에 투자했다.

정부는 50년 만기 국고채가 발행되면, 해외로 쏠린 보험사의 뭉칫돈을 붙잡을 수 있을 것으로 보고 있다. 기획재정부 관계자는 “해외채권에 투자하려면 환리스크 등 위험요소가 있어 국내 보험사는 국내 자산에 투자하는 게 더 유리하다”고 말했다.

하지만 효과가 기대만큼 크지는 않을 것으로 보는 시각도 있다. 한 대형보험사 채권담당자는 “국내 장기채 공급이 모자라 해외로 나가는 것도 있지만, 한국 장기채 금리가 미국보다 낮다 보니 어쩔 수 없이 나가는 측면도 있어 만에 하나 50년물 금리가 낮게 발행된다면 굳이 살 이유가 없다”고 말했다. 실제 시장 전문가들이 예상하는 50년물 국고채의 수익률은 1.50~1.60% 정도다. 30년물 수익률이 1.5% 내외에서 형성되는 것과 거의 차이가 없는 셈이다. 강승원 NH투자증권 연구원도 “50년물 국고채의 발행이 정례화된다면 모를까 일회성에 그친다면 큰 효과를 보기는 어려울 것”이라고 말했다.

세종=김진주 기자 pearlkim72@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0