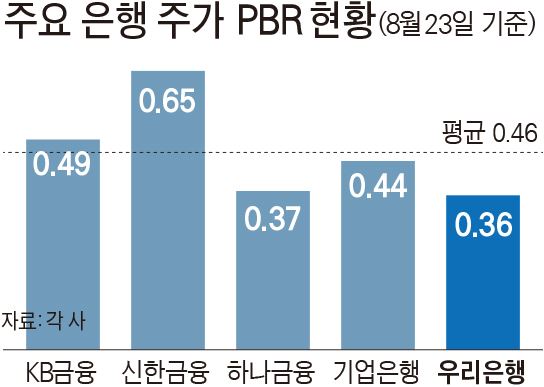

PBR 0.36배 은행권 저평가주

매각안 발표로 주가 상승 전망

너무 오르면 흥행 찬물 우려

정부가 우리은행 지분을 여러 인수 희망자에게 쪼개 파는 방식의 매각 방안을 밝히면서 당장 우리은행의 주가가 민영화 성공의 열쇠로 떠오르고 있다. 증권업계는 최근 우리은행의 호실적과 이전보다 높아진 매각 가능성 등을 들며 주가가 더 오를 걸 점치고 있지만 한편에선 주가가 너무 오를 경우 오히려 매각에 방해가 될 거란 우려도 나온다. 당사자인 우리은행은 “딱 은행권 평균 수준만 갔으면 좋겠다”는 바람을 내비치고 있다.

23일 우리은행 주식은 전날보다 1.46% 오른 1만400원으로 거래를 마쳐 코스피 지수(+0.38%)보다 높은 상승세를 보였다. 전날 정부가 발표한 매각방안과 이에 대한 증권사들의 호평이 영향을 끼친 걸로 풀이된다.

우리은행 주가는 연초 대비 20% 이상 올랐지만 여전히 은행권에선 저평가주로 인식된다. 주식의 가치를 따지는 우리은행의 주가순자산비율(PBR)은 현재 0.36배로 은행업종 평균(0.46배)을 한참 밑돌고 있다.

증권사들은 이번 매각안 발표로 우리은행 주가가 한층 더 상승할 걸로 보고 있다. 이날 유안타ㆍ한국투자ㆍ미래에셋 등 증권사들은 우리은행 목표주가를 1만5,000원까지로 제시했다. 정부의 지분 분할 매각안이 민영화 성공 가능성을 높였고, 우리은행의 실적도 상반기 45.2%(전년 동기 대비) 증가에 이어 올해 1조5,000억원을 넘길 걸로 예상된다는 이유에서다.

조기 민영화를 더 앞세웠지만 공적자금을 한 푼이라도 더 회수해야 하는 정부나 우리은행으로선 이 같은 주가상승 전망이 싫을 리 없다. 주가가 입찰 마감에 임박해 공적자금 회수원가인 주당 1만3,000원 정도에 이르면 금상첨화다. 하지만 증권가 전망대로 1만5,000원까지 오르면 오히려 문제가 꼬일 수 있다. 정부가 제시한 최소 매입 지분(4%ㆍ2,704만주)만 따져도 1만3,000원과 1만5,000원일 때의 매입가 차이는 540억원, 최대치인 8%를 사려면 1,000억원을 넘어 자칫 가격 부담이 매각을 방해할 수 있다. 때문에 우리은행 관계자는 “입찰 마감 때 PBR이 딱 은행업종 평균(0.46배)만 됐으면 좋겠다”고 말했다. 주가로는 1만3,000원 안팎인 수준이다.

이대혁 기자 selected@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0