고금리 상품 많이 팔았던 보험사

추가 적립금에 부채 42조 늘 수도

대비 부족해 헐값 매각 재연 우려

아직 먼 얘기처럼 느껴지던 국제회계기준(IFRS4) 2단계의 여파가 서서히 국내 보험업계를 강타하기 시작했다. 알리안츠생명이 중국 안방보험에 35억원이라는 헐값에 매각된 중요한 이유 중 하나로 2020년 도입되는 이 새로운 회계기준이 꼽히고 있기 때문이다. 과거 공격적 마케팅 일환으로 ‘고금리 확정형’ 상품을 많이 팔았던 보험사들 중심으로 충격 완충장치 마련에 부심하는 모습이다.

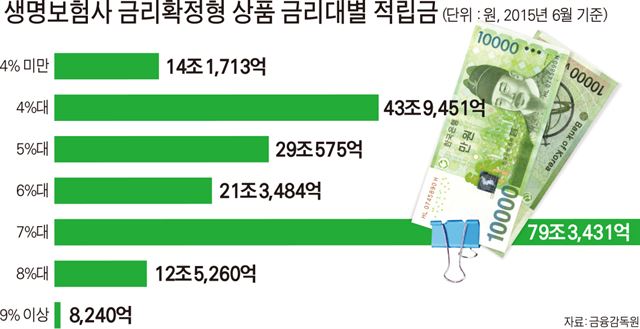

8일 금융권에 따르면 국내 생명보험사들의 전체 보험료 적립금에서 확정형 상품이 차지하는 비중은 44.3%에 달한다. 특히 금융당국이 고금리 상품으로 간주하는 5% 이상의 확정형 상품이 30.9%를 차지하는데다, 확정형 상품 중에서도 7%대(17.1%) 상품 비중이 가장 높다.

IFRS4 2단계의 골자는 부채를 원가 평가에서 시가 평가로 바꾸도록 하는 것이다. 보험사는 미래에 고객에게 돌려주기 위해 일정 보험료를 적립금 형식으로 쌓아둬야 하는데, 현재는 상품을 팔 때 금리 기준으로 쌓아두지만 새 회계기준에서는 회계작성 당시 금리로 적립을 해야 한다. 저금리가 지속되고 있는 상황에서 과거 고금리 확정형 상품을 많이 팔았던 보험사의 경우 추가로 쌓아야 할 적립금이 확 늘어날 수밖에 없다. 알리안츠생명도 2000년대 초반 7%대 확정형 고금리 상품을 많이 팔아 추가 적립금 부담이 커진 것이 이번 매각 협상 테이블에서 발목을 잡은 것으로 전해진다.

실제로 금융감독원과 한국회계학회가 지난해 12월 개최한 ‘IFRS4 2단계 도입과 대응 컨퍼런스’에서는 이 같은 새 회계기준 하에서 생명보험사들의 부채가 42조원(2014년 기준) 늘어날 수 있다고 경고했다. 다만 최근 국제회계기준위원회(IASB)가 국내 보험업계의 요구를 받아들여 애초 방침과 달리 연금보험, 저축보험처럼 상품군별 이익과 손실을 상계할 수 있도록 결정하면서 실제 투입해야 할 준비금은 이보다는 줄어들게 된 것이 그나마 다행으로 받아들여지고 있다.

국내 보험사들은 주로 부채로 잡히는 저축성보험 비중을 줄여나가는 방식으로 새 회계기준에 대비하고 있다. 하지만 국제 기준으로 보면 아직 턱없이 부족한 실정이다. 회계법인 딜로이트는 지난해 말 보고서에서 “국내 보험사는 아직 20% 가량만 준비가 된 상태”라고 평가했다. 정도진 중앙대 경영학부 교수는 “새 회계기준에 제대로 대비하지 못하면 중소형사 중심으로 헐값에 팔리는 일이 반복될 수 있다”고 말했다.

송옥진기자 click@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0