금융사가 고객의 돈을 ‘알아서 굴려주는’ 투자 일임형 개인종합자산관리계좌(ISA) 상품을 은행도 취급할 수 있게 됐다. 또 일임형 ISA 상품에 한해 온라인 가입이 허용된다.

14일 금융위원회는 이런 내용을 담은 ‘ISA활성화 방안’을 내놓았다. ‘만능통장’으로 불리는 ISA는 하나의 통장에 예금과 펀드, 주가연계증권(ELS), 상장지수펀드(ETF) 등 다양한 금융상품을 넣어 운용할 수 있는 계좌로 의무가입기간 5년 후 전체 수익금의 200만원까지 비과세 혜택을 받을 수 있다.

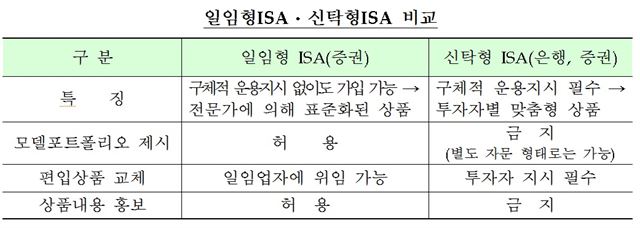

금융위는 당초 계획과 달리 은행도 증권사처럼 투자 일임형 ISA 판매를 할 수 있도록 허용했다. 이에 따라 소비자는 은행과 증권사 어느 곳에서나 일임형과 신탁형 ISA에 가입할 수 있다. 신탁형은 금융사가 고객의 구체적 지시에 따라 투자를 해야 하지만, 일임형은 투자 판단을 위탁받은 금융사가 폭넓은 운용 재량을 가져 보다 적극적인 수익 추구에 나설 수 있다.

자사의 예ㆍ적금 상품도 ISA에 담을 수 있게 해달라는 은행권 요구는 받아들여지지 않았다. 따라서 A은행의 ISA상품에 가입할 경우, A은행 예ㆍ적금은 ISA에 담는 것이 불가능하다. 자사 상품의 과다 편입 등 불공정경쟁을 막기 위한 조치다.

아울러 금융위는 6월까지 관련 규정을 고쳐 일임형 ISA에 한해 온라인 가입을 허용키로 했다. 일임형 ISA는 소비자가 가입부터 해지까지 전 과정을 온라인 처리할 수 있다.

신탁형에 비해 투자 리스크가 큰 일임형 ISA운용의 구체적 지침도 마련됐다. 앞으로 은행과 증권사는 일임형 ISA 투자자 유형을 초저위험부터 초고위험까지 다섯가지 유형으로 분류하고, 각 유형별로 2개 이상(초저위험형은 1개)의 ‘모델 포트폴리오’를 만들어 금융당국에 보고해야 한다. 금융위는 분산 투자를 의무화하기 위해 모델 포트폴리오에 한 가지 금융상품 편입 비중이 30%를 넘지 않도록 제한했다. 또 ▦예ㆍ적금, 예탁금, 환매조건부채권(RP) ▦리츠(REITs) ▦ELS, DLS 등 파생결합증권을 각각 별도의 상품군으로 나눠 동일한 상품군의 ISA 편입 비중을 50% 이내로 제한하기로 했다. 다만 펀드는 예외적으로 편입 비중의 제한을 받지 않는다.

이성택기자 highnoon@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0