고령층 가계부채 상환부담 주요국 중 가장 심각

KDI 보고서 “고령층 부채 비율 전 연령대 평균보다 높은 유일한 나라”

연금 제도 미성숙 등 소득 불안정으로 빚 갚을 여력도 취약

우리나라 60대 이상 고령층이 지고 있는 가계부채가 미국과 유럽의 주요국가와 비교해 가장 심각한 수준이라는 조사 결과가 나왔다. 더불어 연금 등 안정적인 소득의 비중이 턱없이 낮은데다 금융자산 대비 부채 비율은 월등히 높아 빚을 갚을 여력에서도 매우 취약한 것으로 나타났다. 경기 변동에 의한 금리 인상 등 가계 부채 뇌관이 터질 경우 이들 노령층에게 심각한 타격이 가해질 거라는 지적이다.

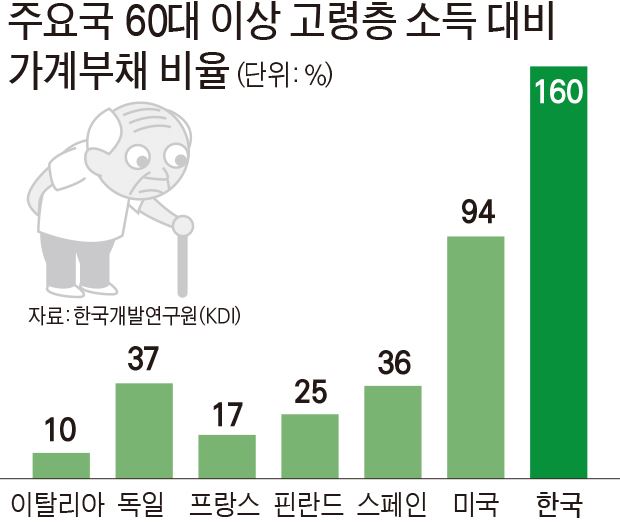

18일 한국개발연구원(KDI) 김지섭 연구위원이 내놓은 ‘고령층 가계부채의 구조적 취약성’ 보고서에 따르면 우리나라 60대 이상 고령층의 소득 대비 가계부채 비율은 161%로 전 연령대 평균(128%)을 크게 상회하는 것으로 조사됐다. 미국과 유럽 등 15개 주요 국가 중 고령층의 가계부채 비율이 다른 연령대 평균을 웃도는 것은 한국이 유일했고, 150%를 넘어선 곳 역시 한국 밖에 없었다.

고령층의 가계부채 상환여력 역시 취약했다. 이들 가구 소득 중 보다 안정적인 수입원인 연금 및 이전소득의 비중은 29%에 불과한 것으로 나타났다. 반면 독일과 네덜란드는 이 비중이 70%에 달했으며 미국도 39%에 이르는 것으로 조사됐다.

특히 현금화가 어려운 부동산 등에 자산이 집중되고, 금융자산의 비율이 낮아 유동성이 떨어진다는 점도 문제로 지적됐다. 전체 자산에서 금융 자산이 차지하는 비율은 우리나라가 18%로 미국(47%)과 독일(23%)보다 크게 낮았다.

또한 미국이 40대 중반부터 부채를 줄여나가기 시작하는 반면 우리나라는 사교육비 지출 등을 이유로 50대가 돼서야 가계부채를 줄이는 것으로 나타나 고령층이 될 때까지 상대적으로 많은 부채 부담을 지는 것으로 평가됐다.

김 연구위원은 “경제여건 변화로 금리가 갑자기 오르고 부채를 조정해야 할 상황이 발생할 경우 현금화하기 어려운 자산의 비중이 높아 고령층의 상환능력이 악화될 가능성이 있다”며 “주택연금이나 역모기지 제도 등을 적극 확대해 부동산 자산의 유동성을 재고할 필요가 있다”고 말했다. 세종=남상욱기자 thoth@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0