[친절한 경제씨] 자사주가 뭐길래

이진우 경제방송진행자(MBC라디오 ‘손에잡히는경제’)

올 들어 기업들 자사주 매입, 소각 줄이어

자사주 매입하면 무조건 주가 오를까?

기업 지배구조에는 어떤 효과 있을까?

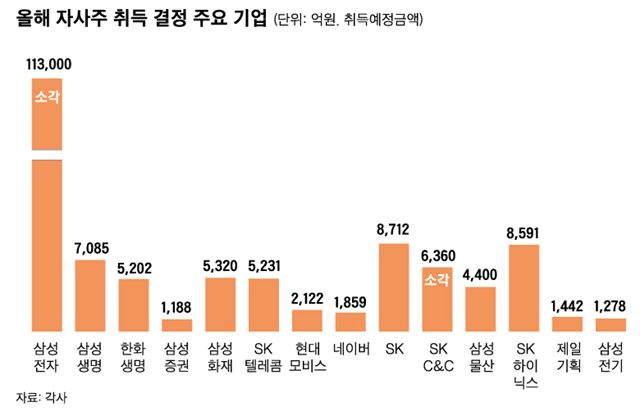

지난달 29일 삼성전자는 100억달러(약 11조3,000억원)어치의 자사주를 매입해서 소각하겠다고 발표했습니다. 삼성생명과 삼성화재도 각각 7,000억원대, 5,000억원대의 자사주를 시장에서 사들이기로 했고, SK텔레콤도 지난 9월부터 5,000억원 가량의 자사주를 매입하고 있습니다. 대략 반년치쯤의 영업이익을 쏟아부어 자사주를 사들이고 있는 중이니 적은 금액이 아닙니다. 이유가 뭘까요. 또 그렇게 사들인 자사주를 아예 소각해버리기도 하는데 그러면 그 기업에 어떤 일이 생기는 걸까요.

왜 자사주를 살까요?

기업이 자사주를 매입하는 이유 가운데 가장 일반적인 경우는 투자목적입니다. 회사의 주가가 오를 것 같으니 회삿돈을 은행에 넣어두거나 엉뚱한 곳에 투자하지 말고 그냥 우리가 제일 잘 아는 우리 회사 주식에 투자 하자는 겁니다. 그랬다가 나중에 돈이 필요할 때 요긴하게 팔아서 쓰면 좋지 않겠느냐는 거죠.

그래서 회사가 자사주를 매입한다고 발표하면 주가에 호재가 되는 경우가 많습니다. 회사의 상황을 제일 잘 아는 회사가 직접 자기 회사 주식을 산다는 건 미래에 뭔가 좋은 일이 있을 거라는 신호일 테니까요. 회사가 자사주를 사들이는 것 자체는 A라는 주주의 주머니에 있던 주식을 회사 금고로 옮겨오는 일일 뿐이고 회사 금고의 현금이 같은 액수의 자사주로 바뀔 뿐이므로 기업 가치의 변화는 없지만 투자자들의 심리가 우호적으로 바뀌는 계기가 되기는 합니다.

대주주들의 지하 벙커 자사주

자사주의 또 다른 용도는 대주주의 경영권 방어입니다. 회사가 사들인 자사주가 회사 금고 안에 있을 때는 주주총회 의결권이 없는 깡통 주식이지만, 그 자사주를 다른 사람에게 팔면 그걸 사들인 쪽은 주주총회에서 의결권을 행사할 수 있습니다. 지분율이 낮아서 경영권이 불안한 대주주는 회삿돈으로 자사주를 사놓고 있다가 혹시 경영권 분쟁이 생기면 그 자사주를 우호세력에게 팔아서 자신의 경영권을 지키는 데 씁니다.

이런 목적으로 사들인 자사주는 대주주가 위험할 때 요긴하게 써야 하므로 주가가 아무리 올라도, 회사에 자금이 필요해도 웬만해선 팔지 않습니다. 회사 자금이 대주주의 개인 용도로 활용되는 것이지요.

자사주가 대주주의 경영권 방어 용도로 쓰이는 또 다른 사례는 재벌 그룹들이 지주회사 체제로 기업 지배구조를 바꾸는 과정에서 자주 발견됩니다. 예를 들어보죠. 지난 2007년 지주회사 체제로 지배구조를 바꾼 SK그룹이 대표적입니다. 당시 SK그룹은 정유사업을 하던 SK㈜가 그룹의 주력사업체이자 주요 계열사 지분을 상당수 갖고 있는, 집안의 장남같은 회사였습니다. 최태원 회장은 자신이 44%의 지분을 가진 SKC&C라는 회사를 통해 이 SK㈜를 지배하고 있었습니다.

그러나 SKC&C가 갖고 있는 SK㈜ 지분은 11%에 불과했습니다. 그룹 지배구조의 이 불안한 고리는 SK㈜를 주요 계열사 지분을 보유하는 SK홀딩스와 정유사업을 하는 SK에너지로 인적분할을 하면서 해결합니다.

SK C&C가 가진 SK(주) 지분 11%도 SK홀딩스 지분 11%와 SK에너지 지분 11%로 분할됐는데, SKC&C는 SK에너지 지분을 팔아 SK홀딩스 지분을 더 매입함으로써 SK홀딩스 지분 38%를 갖게 됐습니다. SK홀딩스를 지배하기에 충분한 지분이었죠.

또 하나의 문제는 SK홀딩스가 SK에너지를 어떻게 지배할 수 있느냐는 거였는데요. SK그룹의 이 고민은 자사주가 풀어줍니다. SK㈜가 갖고 있던 자사주 18%가 그 열쇠였는데요. SK㈜가 두 회사로 분할되면서 SK㈜의 자사주도 SK홀딩스 자사주 18%와 SK에너지 자사주 18%로 나뉘게 되었고 두 회사가 분할되는 과정에서 두 회사의 자사주는 모두 SK홀딩스로 몰아줬습니다. 그 덕분에 SK에너지 자사주(18%)를 SK홀딩스가 갖게 되면서 SK홀딩스는 자연스럽게 SK에너지 지분 18%를 확보하게 됩니다.

SK㈜가 애초에 자사주(18%)를 갖고 있지 않았다면 불가능한 밑그림이었는데요. SK㈜는 일찌감치 이런 구상에 따라 2005년말 본사 사옥을 4,400억원에 처분한 후 그 자금을 바탕으로 2006년 10월부터 약 9,000억원어치의 자사주를 사들였던 겁니다. 이렇게 자사주가 그룹 지배구조 개편과정에서 중요한 키가 되는 구조는 대부분의 재벌 그룹사들이 지주회사 체제로 전환하면서 단골 메뉴로 활용됐습니다. 이런 목적으로 자사주를 매입하는 것이 불법은 아니지만 이렇게 매입한 자사주는 투자용이 아니라 대주주의 경영권 보호용이므로 필요할 때 처분하는 게 불가능합니다. 회사 자금이 대주주의 경영권 보호에 악용되는 사례라고 할 수 있습니다.

자사주 소각은 어떻게 다를까요

자사주 소각은 매입한 자사주를 말 그대로 소각하는 겁니다. 소각은 태워 없앤다는 뜻인데 실제 주식을 태워 없애는 게 아니라 서류상으로 세상에서 사라지게 만드는 겁니다. 회사가 기껏 돈을 주고 사들인 자사주를 그냥 소각해버리는 이유는 그렇게 하는 게 주주들에게 현금을 배당하는 것과 같은 효과가 있기 때문입니다. 예를 들어 자사주 100억원어치를 사서 소각하는 것은 100억원의 현금을 주주들에게 나눠주는 것과 같은데요. 그 이유는 회사 금고에 있던 100억원이 자사주를 매입하는 과정에서 주주들에게 뿌려졌고 그 대가로 회사는 자사주를 받긴 했지만 그걸 태워 없앴으니 결과적으로 아무것도 받지 않은 셈이니까요.

현금배당보다 자사주 소각이 더 좋은 부분도 있습니다. 세금이 절약된다는 겁니다. 현금배당을 받으면 배당소득세(16.5%)를 내야 하고 배당금액이 많을 경우 종합소득세까지 또 내야 하지만 자사주 소각은 한 푼의 세금을 내지 않고도 똑같은 효과를 거둘 수 있습니다.

하지만 흔히들 자사주를 소각하면 주가가 오르는 게 당연하다고 생각하는 데 그건 오해입니다. 예를 들어 삼성전자가 11조원대 자사주를 사서 소각하면 그만큼 발행주식 숫자가 줄어들게 되고 그러면 그만큼 주식 한 주의 가치는 더 높아지는 거니까 주가가 오른다고 이해하지만 그게 항상 옳은 설명은 아닙니다. 왜냐하면 그로 인해 주식 한 주의 가치는 올라가는 건 맞지만, 그 대신 삼성전자의 금고에서 11조원이 날아가니까 삼성전자의 기업가치도 그만큼 줄어드는 거니까요.

그러니까 삼성전자가 11조원어치 주식을 사서 소각하는 게 주주가치 제고에 도움이 되려면 그 삼성전자 금고에 있던 11조원의 현금이 삼성전자의 기업가치를 계산할 때는 11조원의 가치만큼 반영이 안되어 있었다는 가정이 있어야 가능한 겁니다.

대개는 자사주를 매입하고 소각하는 기업들은 지금 버는 돈으로도 투자를 하고 늘 돈이 남는 기업들이어서 그 기업 금고에 들어있는 현금은 그만큼의 기업가치를 인정받지 못하는 경우가 많습니다. 그래서 현금으로 자사주를 매입해 소각하는 게 효율적인 결정이라고 시장이 평가하긴 합니다만, 그게 정말 그런지는 입증하기 어려운 일입니다.

11조원어치의 자사주 소각은 11조원의 비용을 들여서 11조원어치 만큼의 주식을 사라지게 하고 그래서 미래에 배당이나 주가상승으로 혜택을 입을 수 있는 후보자들의 숫자를 줄인 것입니다. 그러나 남아있는 주주들이 미래에 배당이나 주가상승으로 받을 수 있는 총액의 현재가치가 11조원보다 더 많은지 아니면 더 적은 지는 아무도 알기 어렵습니다. 삼성전자가 앞으로 배당을 얼마나 할지 주가가 얼마나 오를지는 불투명하니까요. 자사주 소각이란 열차에 사람이 많이 붐비니 승차권 값을 환불해주고 일부 승객을 내리게 한 셈인데, 남은 승객이 얼마나 쾌적할 지는 그 열차가 앞으로 어떻게 달리느냐에 달려 있는 겁니다.

기사 URL이 복사되었습니다.

댓글0