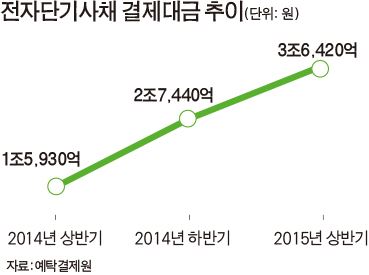

한국예탁결제원에 따르면 올해 상반기 전자단기사채 결제대금은 하루 평균 3조6,000억원으로 작년 하반기 대비 32.7%, 전년 동기 대비 128.6%로 대폭 증가했습니다. 2013년 1월 최초 발행 이후 엄청난 급증세입니다. 그래서 이번에는 무채(?)도 아니고 화채(?)도 아닌 ‘전단채’ 투자와 관련해 유의할 점을 살펴보고자 합니다.

일반적으로 은행을 통해 쉽게 접할 수 있는 전자단기사채는 통상 프로젝트파이낸싱(PF) 등을 통한 ‘구조화 금융’ 상품이 대부분을 이룹니다. ‘자산유동화전자단기사채(ABSTB; Asset Backed Short Term Bondㆍ이하 AB전단채)’란 일반사채와 달리 유동화 대상인 기초자산을 담보로 전자적 방식으로 발행하며 유통되는 만기 1년 미만의 단기채권을 말합니다. 통상 할인채로 발행됩니다. 이 때 할인채란 채권의 액면 금액보다 채권가격이 낮게 발행되는 채권입니다. 따라서 단리 만기이자를 활용해 미리 할인한 가격으로 발행되는데, 만기 시 액면 금액으로 상환이 이루어지는 형태를 띱니다.

신용등급은 위험에 따라 책정됩니다. 보통은 기초자산의 채권보전을 위한 신용보강을 통해 우수한 신용등급으로 끌어 올리는 경우가 많습니다. 앞서 언급한 구조화 금융을 통해 해당 사업장 부지를 담보로 잡거나 상환재원 부족 시 시공사에서 자금을 보충해 주는 약정을 하는 것이죠. 이렇게 되면 아무래도 투자자 입장에서는 투자자금의 회수와 관련해 한결 안심할 수 있게 되니 일종의 안전장치 역할도 하면서 동시에 해당 채권을 더욱 매력적으로 보이게 합니다. ‘구조화 금융(Structured Financing)’임을 구분해 나타내기 위해 일반적인 신용등급 표시 뒤에 ‘sf’라고 표기합니다. 가령 신용등급이 A2(중위험 수준)인 상품의 경우‘A2+(sf)’ 이런 식으로 표기하는 겁니다.

은행의 경우 ‘신탁(trust)’ 계정을 통해 전단채 상품을 담는데요, 기업 입장에서는 ‘어음(CP)’ 보다 규제가 덜하고 3개월 미만의 단기 자금 조달을 쉽게 하기 위해 많이 발행하지만 이런 상품을 가입할 때 일반 투자자 분들이 유의하실 점도 있습니다.

우선 ‘사업위험’ 입니다. 부동산PF의 경우 해당 프로젝트가 지연돼 사업성이 저하되거나 분양이 지연되면 원리금 지급에 차질이 생길 수 있습니다. 이렇게 사업추진이 중단되거나 지연되면 충분한 현금흐름이 발생하지 않아 ‘시행사(차주)의 채무불이행위험’에 노출될 가능성도 커지죠. 뿐만 아니라 신용보강을 했던 시공사의 신용등급이 하락하거나 부도 등의 사정으로 정해진 기간 내 신용보강을 이행하지 못하는 ‘시공사 위험’도 유의해야 합니다. 앞서 살펴 본 것처럼 통상 단기물로 상품이 나오다 보니 기초자산의 만기가 더 길기 때문에 차환 발행(roll-over)을 통해 자금을 지속 조달하게 되는데 시장의 유동성 상황이 불리하게 작용한다면 적시에 차환이 이루어 지지 않는 ‘차환발행위험’도 존재하게 됩니다.

이 밖에도 은행 신탁의 특성상 상품의 해지와 관계없이 분기말에 원천징수 후 원가 되므로 과세 이연이 불가하고 분리과세 되지 않는 다는 점도 기억하셔야 합니다. 실적배당상품이라 예금자보호법 적용도 받지 못하는 점도 유의할 점입니다. 또 AB전단채의 경우 만기일 이전에 중도해지가 불가능하다는 것도 잊으시면 안됩니다. 은행의 해당 신탁부서에서는 판매사의 평판도 있기 때문에 고위험(A3-부터 A3+)이라 할지라도 적격투자등급 이내에 있는 상품을 소개하고 있습니다. 하지만 관련 투자 경험이 없으신 초보 투자자라고 한다면 상품 가입 시 신용보강 기업의 재무상황뿐 아니라 사업의 개요 및 진행 현황도 눈 여겨 확인해 보시는 게 좋습니다.

한승우 KB국민은행 강남스타PB센터 팀장

기사 URL이 복사되었습니다.

댓글0