낮은 금리 겉과 속, 대출 금리 내려가면 은행들은

새 고객들 가산금리 높게 부과… 줄어드는 이자 수입 만회

알뜰한 대출 방법은 대출 중개업체 사이트 클릭

전국 지점 네트워크 활용해, 수수료 없이 정보 얻을 수 있어

주택담보대출을 받을 때 가장 고민스러운 건 '언제 대출을 받느냐' 입니다. 어느 은행에서 받느냐의 고민은 발품을 팔면 될 일이지만, 미래의 대출금리가 어떻게 될 지는 아무도 모르기 때문입니다.

일반적으로 통용되는 요령은 있습니다. 한국은행이 기준금리를 내린 직후에 대출을 받거나 기준금리를 올리기 직전에 대출을 받는 게 금리가 싸니까 유리하다고 생각합니다. 쇼핑도 물건값이 내린 직후에 사거나 가격 인상 직전에 사는 게 요령이듯 대출도 마찬가지라는 거죠. 실제로 한국은행이 기준금리를 내리면 시중금리가 내려가고 그렇게 시중금리가 더 싸졌을 때 대출을 받으면 더 낮은 금리로 대출을 받을 수 있습니다.

그러나 여기엔 함정이 있습니다. 싸게 받았다고 생각하는 대출이 알고 보면 비싼 대출이고 비싼 금리를 적용 받았다고 생각되는 대출이 오히려 현명한 대출일 수 있다는 겁니다. 대출금리에 대한 우리의 상식을 깨뜨려야 합니다.

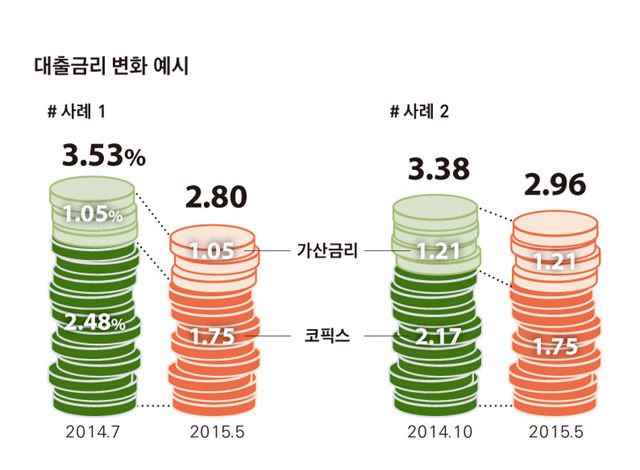

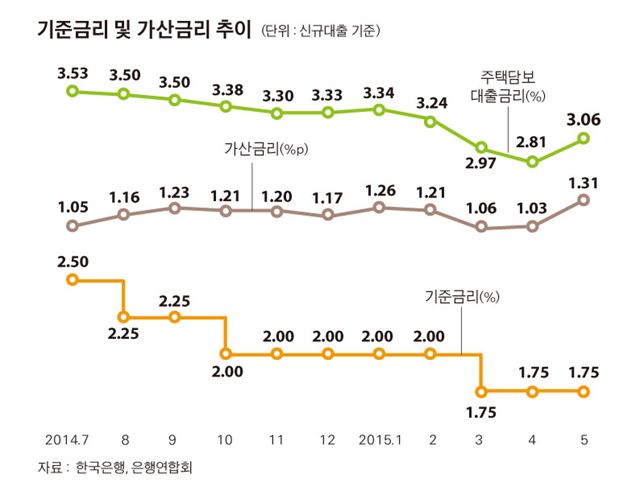

실제 사례를 하나 들어보죠. 1년 전인 작년 7월 한국은행 기준금리는 2.5%, 변동금리 주택담보대출의 기준이 되는 코픽스(COFIX, 신규기준)는 2.48%였습니다. 그때 변동금리로 시중은행에서 새로 주택담보대출을 신청한 고객들은 평균 3.53%의 금리로 대출을 받을 수 있었습니다.

그런데 불과 석 달 후인 2014년 10월에는 한국은행 기준금리가 2.0%까지 떨어졌고 코픽스도 2.17%로 내려갔습니다. 대출금리도 많이 내려서 그 해 10월에 시중은행에서 새로 주택담보대출을 받은 고객들에게 적용된 평균 금리는 3.38%였습니다. 7월에 대출받은 사람들은 3개월만 참았다가 대출을 받았으면 더 싼 금리로 대출을 받을 수 있었으니 기다렸다가 10월에 대출받은 사람들이 더 현명한 소비자였던 걸까요?

결론부터 말하자면 7월에 대출받은 분들이 더 유리한 대출을 받은 겁니다. 시중금리가 떨어지기를 기다렸다가 대출받은 10월 대출자들은 오히려 조건이 나쁜 대출을 받은 거고요. 이유는 이렇습니다.

7월에 3.53%의 금리로 대출을 받은 분들은 7월 코픽스(2.48%)에 가산금리 1.05%포인트를 더해서 대출을 받은 겁니다. 여기서 겉으로 드러난 3.53%에 집착할 것이 아니라 1.05%포인트라는 가산금리를 주목해야 합니다. 이 분들은 3.53%에 대출을 받은 게 아니라 '코픽스+1.05%P'에 대출을 받은 것이기 때문입니다.

반면 10월에 3.38%로 대출받은 분들은 10월 코픽스(2.17%)에 가산금리 1.21%를 더해 대출금리를 적용받았습니다. 이분들은 3.38%에 대출받았다고 생각하지만 '코픽스+1.21%P‘라는 것이 중요합니다.

겉으로 보면 7월에 대출받은 분들이 더 비싼 금리를 적용받은 것 같지만 7월 대출자들의 가산금리는 1.05%포인트, 10월 대출자들의 가산금리는 1.21%포인트이니 가산금리만 놓고 보면 10월 대출자들이 더 비싼 가산금리를 적용받은 건데요. 그러니 소비자들에게 중요한 건 이 가산금리인 것입니다.

올해 5월 한국은행 기준금리와 코픽스는 둘 다 1.75%였는데요. 작년 7월에 대출받은 분들은 올해 5월에 2.8%(코픽스 1.75%+가산금리 1.05%P)의 이자를 냈지만 10월에 대출받은 분들은 올해 5월에 2.96%(코픽스 1.75%+가산금리 1.21%P)의 이자를 물었습니다. 그리고 가산금리의 차이로 인한 이런 대출금리 격차는 만기까지 좁혀지지 않습니다. 코픽스는 매월 변하지만 가산금리는 대출 만기 때까지 변하지 않기 때문입니다.

시중금리가 내려갔을 때 받은 대출이 실제로는 더 비싼 대출이 되어버리는 이 아이러니는 은행들의 영업전략 때문에 생깁니다. 은행들은 금리가 내려가면 새로 대출 받으러 온 고객들에게 가산금리를 더 높게 물립니다. 금리가 내려가면 기존 변동금리 대출고객들의 이자 부담도 함께 내려가는데 그러면 은행은 기존 고객들로부터 받는 대출 이자수입이 갑자기 줄어드니 어디선가 보충해야 할 필요를 느끼게 되고 가장 쉽고 흔한 방법이 새로 대출받으러 오는 고객에게 가산금리를 높이는 방식을 쓰는 겁니다. 새로 대출을 받으러 오는 고객들은 본인에게 적용하는 가산금리보다는 대출금리 숫자 자체에만 관심을 두기 때문에 지난달에 은행 광고판에 붙어있던 숫자보다 더 낮은 금리를 적용받기만 하면 만족합니다. 그게 본인이 싼 금리를 적용 받아서가 아니라 코픽스가 낮아져서 생긴 일이고 본인의 가산금리는 오히려 더 높아졌는데도 말이죠.

기준금리가 낮아졌을 때 은행들이 새로 대출 받으러 오는 고객들에게 가산금리를 종전보다 높게 부과해서 마진을 높이는 것은 은행들 사이에서는 오래된, 그리고 공공연한 비밀입니다. 2012년 7월에도 한국은행이 기준금리를 3.25%에서 3.0%로 내릴 당시 코픽스도 3.62%(6월)에서 3.4%(7월)로 내려갔습니다. 그런데 시중은행들은 주택담보대출 신규고객에게 부과한 가산금리를 오히려 1.14%포인트(6월)에서 1.24%포인트(7월)로 올렸습니다. 7월에 대출받은 고객은 6월에 대출 받은 고객보다 겉보기 금리는 싸졌지만 가산금리는 더 높은, 그러니까 대출받은 첫 달만 기분 좋고 나머지 기간 내내 속을 끓여야 하는 그런 금리를 적용받은 겁니다.

시중 금리가 올라갈 때도 마찬가집니다. 우리는 금리가 올라가기 전에 금리가 쌀 때 대출을 받는 게 유리하다고 생각하지만 이 역시 잘못된 상식입니다. 2011년 6월 기준금리가 3.0%에서 3.25%로 오를 때 코픽스도 3.66%(6월)에서 3.80%(8월)로 함께 올랐는데 당시 시중은행들이 신규 대출고객들에게 부과하는 가산금리는 1.24%포인트에서 1.10%포인트로 오히려 떨어졌습니다. 기준금리가 올라서 기존 변동금리 대출고객들이 내는 이자가 늘어났으니 그 여력으로 신규 대출고객들에게는 금리를 깎아주는 마케팅을 벌인 겁니다.

은행 창구에서 해야 할 질문은 이제 “제 대출금리가 얼마죠?”가 아니라 “제 가산금리가 얼마죠?“로 바꿔야 합니다. 대출금리는 시중금리에 따라 움직이지만 가산금리는 그때그때 은행의 사정에 따라 다릅니다. 그러니 더 예측하기 어렵고 더 꼼꼼하게 따져야 합니다. ‘대출금리가 2.8%라니 참 싸네’가 아니라 ‘가산금리가 0.9%포인트라니 참 싸네’가 되어야 합니다. 은행들도 광고판에 대출금리를 광고할 때 '연 2.8%'라고 할 게 아니라 '코픽스+0.9%P'라고 광고하도록 해야 하지 않을까 싶습니다.

가산금리가 싼 시점을 잘 골라서 대출 받기를 결정했다면 남은 일은 '어느 은행에서 받을까' 입니다. 당연히 여러 은행들 중에서 '가산금리가 제일 싼 은행'을 골라야 하겠죠. 가장 좋은 방법은 대출중개 사이트를 활용하는 겁니다. 대출중개업체는 시중 은행 전국 지점에 소속된 대출중개인들의 네트워크를 갖고 있어서 현재 어떤 은행 어느 지점이 고객들에게 대출을 못해줘 안달이 나있는지에 대한 정보를 잘 압니다. 만약 내가 그 대출중개업체가 소개한 은행 지점에서 대출을 받으면 중개업체는 그 은행 지점의 가산금리 정보를 알려준 대출중개인에게 소개 수수료를 받습니다. 그러니 소비자들은 아무 부담 없이 정보를 얻을 수 있습니다. 포털 사이트에서 '대출중개' 또는 '금리비교' 등의 키워드를 입력하면 여러 중개업체들이 나옵니다. 발품 대신 손품으로 해결하는 요령입니다.

이진우ㆍ경제방송 진행자(MBC라디오 ‘손에잡히는경제’)

기사 URL이 복사되었습니다.

댓글0